Bei finanziellen Entscheidungen wie Kreditanträgen oder Kontowechseln spielt die SCHUFA in Deutschland eine zentrale Rolle. Nahezu alle Vertragspartner sind verpflichtet, vor Vertragsabschluss eine SCHUFA-Auskunft einzuholen.

Die SCHUFA hat weitreichende Auswirkungen auf die finanziellen Möglichkeiten von Verbrauchern, oft ohne dass diese sich dessen vollständig bewusst sind.

In diesem umfassenden Leitfaden beantworten wir die wichtigsten Fragen zur SCHUFA, präsentieren aktuelle Informationen und beleuchten kritische Aspekte, die jeder Verbraucher kennen sollte.

Was ist die SCHUFA?

Die SCHUFA Holding AG (Schutzgemeinschaft für allgemeine Kreditsicherung) ist Deutschlands führende Wirtschaftsauskunftei, die 1927 gegründet wurde, um Kreditrisiken zu minimieren und die Kreditwürdigkeit von Verbrauchern und Unternehmen zu bewerten.

Als zentrales Informationssystem sammelt und analysiert sie Daten über Zahlungsverhalten und finanzielle Zuverlässigkeit, die sie an berechtigte Vertragspartner wie Banken, Händler oder Mobilfunkanbieter weitergibt.

Wichtig zu betonen ist, dass die SCHUFA bei all ihren Aktivitäten streng den Vorgaben der Datenschutz-Grundverordnung (DSGVO) und des Bundesdatenschutzgesetzes (BDSG) folgt, um den Schutz persönlicher Daten und die Privatsphäre der Verbraucher zu gewährleisten.

Die SCHUFA in Zahlen

- Die SCHUFA verfügt über Daten zum Zahlungsverhalten von über 68 Millionen Privatpersonen und 6 Millionen Unternehmen in Deutschland.

- Laut Eigenangabe umfasst der SCHUFA-Datenbestand beeindruckende 940 Millionen Einzeldaten.

- Jährlich bearbeitet die SCHUFA mehr als 165 Millionen Bonitätsanfragen, was durchschnittlich über 450.000 Anfragen täglich entspricht.

- Mit über 900 Mitarbeitern und einem Umsatz von mehr als 276 Millionen Euro im Jahr 2023 wird die SCHUFA in die Kategorie der Großunternehmen eingeordnet.

- Das SCHUFA-Netzwerk umfasst über 10.000 Vertragspartner, die vertragsbezogene Daten zu Verbrauchern an das Unternehmen weiterleiten.

Welche Daten sammelt die SCHUFA?

Im Zentrum ihrer Geschäftstätigkeit steht für die SCHUFA die Erfassung und Analyse von Zahlungsverhaltensdaten natürlicher Personen und Unternehmen.

Girokonten und Kreditkartenverträge

Mobilfunkverträge

Leasingvereinbarungen

Ratenkaufverträge

Kreditverträge und übernommene Bürgschaften

Informationen zu Zahlungsverzügen oder -ausfällen

Zu den erfassten Daten zählen beispielsweise:

Sollten Sie Ihre Zahlungsverpflichtungen nicht fristgerecht erfüllen, wird dies von der SCHUFA negativ vermerkt. Im Gegenzug wirkt sich die pünktliche und vollständige Rückzahlung Ihrer Verbindlichkeiten positiv auf Ihren Score aus.

Zusätzlich zu diesen Kerninformationen speichert die SCHUFA auch grundlegende persönliche Daten wie Namen, Geburtsdaten und Adressen, um eine eindeutige Zuordnung der Datensätze zu gewährleisten.

Schließlich erweitert die SCHUFA ihre Datenbasis auch durch Informationen aus frei zugänglichen Quellen. Ein bedeutendes Beispiel hierfür ist der Bundesanzeiger, eine offizielle Publikationsplattform.

Welche Daten werden von der SCHUFA nicht erfasst?

Beruf

Einkommen

Vermögen

Kaufverhalten

Nationalität

Mitgliedschaften

Familienstand

Die SCHUFA sammelt keine Informationen über:

Ebenso bleiben jegliche Social-Media-Aktivitäten bei der Datenerhebung und -auswertung der SCHUFA unberücksichtigt.

Wer kann meine SCHUFA-Daten einsehen?

Die SCHUFA operiert auf Basis eines umfangreichen Netzwerks von über 10.000 Vertragspartnern.

Diese Partner stammen aus verschiedenen Wirtschaftssektoren und stehen in einer wechselseitigen Beziehung zur SCHUFA. Das Fundament dieser Zusammenarbeit bildet ein Prinzip des gegenseitigen Datenaustauschs.

Banken und Finanzinstitute: Sparkassen, Genossenschaftsbanken, Privatbanken, Direktbanken

Kreditinstitute: Kreditkarteninstitute, Leasingunternehmen, Factoringunternehmen

Telekommunikationsanbieter: Mobilfunkanbieter, Festnetzanbieter, Internetdienstleister

Handel und E-Commerce: Versandhändler, Online-Shops

Energieversorger: Stromanbieter, Gasanbieter

Versicherungen: Lebensversicherungen, Sachversicherungen, Krankenversicherungen

Inkassounternehmen

Öffentliche Einrichtungen: Kommunen, Behörden

Wohnungswirtschaft: Vermieter, Immobilienunternehmen

Als Vertragspartner der SCHUFA gelten in der Regel:

* Es ist wichtig zu beachten, dass nicht jedes Unternehmen in diesen Kategorien automatisch ein SCHUFA-Vertragspartner ist. Die genaue Liste der Vertragspartner wird von der SCHUFA nicht öffentlich gemacht, um die Geschäftsbeziehungen zu schützen.

Das Prinzip des „berechtigten Interesses“ als Schlüsselelement

Ein zentraler Aspekt bei der Übermittlung von Daten durch die SCHUFA ist gemäß Art. 6 DSGVO das Konzept des „berechtigten Interesses“.

Dieses Prinzip hat in den letzten Jahren eine signifikante Entwicklung erfahren und spielt neben dem Status als Vertragspartner eine entscheidende Rolle im Datenverarbeitungsprozess.

In der Vergangenheit war es üblich, dass Unternehmen von Antragstellern eine explizite SCHUFA-Klausel einholen mussten, um Zugriff auf deren Daten zu erhalten.

Diese Praxis wurde jedoch durch ein moderneres, automatisiertes System ersetzt. Heute tritt das berechtigte Interesse in bestimmten Geschäftssituationen automatisch in Kraft, ohne dass eine separate Einwilligung erforderlich ist.

Welche Daten erhalten die SCHUFA-Vertragspartner?

Die SCHUFA-Vertragspartner erhalten ausschließlich Zugriff auf Informationen, die für den jeweiligen Zweck relevant sind.

In dieser Hinsicht basiert die Datensammlung und -weitergabe der SCHUFA auf zwei unterschiedlichen Verfahren, die den Umfang der ausgetauschten Informationen regulieren.

Diese Unterscheidung ermöglicht eine flexible Handhabung von Kreditinformationen, angepasst an die jeweilige Beziehung zwischen SCHUFA und Vertragspartner:

- Das A-Verfahren:

Das A-Verfahren ermöglicht einen umfassenden Informationsaustausch. Vertragspartner können detaillierte SCHUFA-Auskünfte einholen und müssen im Gegenzug vollständige Kundendaten liefern, einschließlich positiver und negativer Kreditinformationen. Zu dieser Kategorie gehören beispielsweise Banken und Kreditkarteninstitute. - Das B-Verfahren:

Im Kontrast dazu steht das restriktivere B-Verfahren. Vertragspartner, die dieses Modell nutzen, haben lediglich Zugriff auf Informationen über nicht vertragskonformes Verhalten ihrer Kunden. In diese Gruppe fallen unter anderem Unternehmen aus der Telekommunikationsbranche sowie Firmen, die im Online- und Kataloghandel tätig sind.

Kann ich meine eigenen SCHUFA-Daten einsehen?

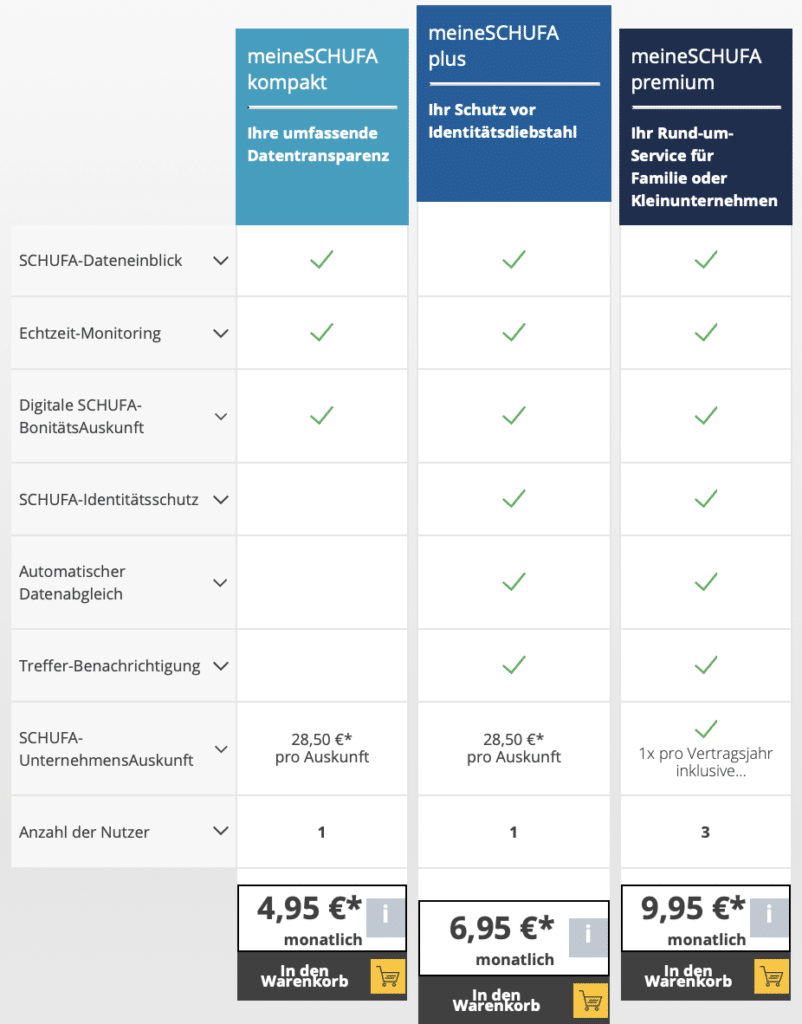

Sie haben jederzeit die Möglichkeit, Ihre SCHUFA-Daten einzusehen. Hierfür ist lediglich eine Registrierung auf meineSCHUFA.de erforderlich.

Nach erfolgreicher Anmeldung erhalten Sie unbegrenzten Zugang zu all Ihren Daten, inklusive Echtzeit-Monitoring und einer digitalen SCHUFA-Bonitätsauskunft.

Es ist jedoch zu beachten, dass dieser Service kostenpflichtig ist.

SCHUFA bietet hierzu drei verschiedene Abonnement-Modelle an, aus denen Sie wählen können:

Kostenlose Datenkopie einholen

Sollten Sie kein kostenpflichtiges Abonnement bevorzugen, existiert dennoch eine effektive Möglichkeit, Ihre SCHUFA-Daten einzusehen.

Gemäß Art. 15 DSGVO haben Sie das Recht, einmal jährlich eine kostenfreie Datenkopie anzufordern. Diese war früher als SCHUFA-Selbstauskunft bekannt.

Die kostenfreie Datenkopie bietet Ihnen einen umfassenden Überblick über alle bei der SCHUFA gespeicherten Daten, einschließlich deren Herkunft und etwaiger Empfänger.

Um Ihre persönliche Datenkopie anzufordern, können Sie den entsprechenden Antrag hier stellen.

Wichtig zu beachten

Die kostenfreie Datenkopie beinhaltet vertrauliche Informationen und ist ausschließlich für Ihre persönliche Einsichtnahme bestimmt.

Es wird dringend empfohlen, diese Daten in ihrer Gesamtheit nicht an Dritte weiterzugeben.

In bestimmten Fällen, etwa bei Anfragen von Arbeitgebern oder Vermietern, kann die Datenkopie jedoch als Nachweis dienen. Hierbei ist zu beachten, dass Sie berechtigt sind, alle Informationen zu schwärzen, die nicht unmittelbar der Identitätsverifizierung dienen oder den Basisscore betreffen.

SCHUFA-BonitätsAuskunft als Nachweis für Vermieter und Arbeitgeber

Während Großunternehmen und bestimmte Vertragspartner routinemäßig Ihre SCHUFA-Auskunft einholen, haben private Vermieter oder potenzielle Arbeitgeber dazu in der Regel keine Berechtigung.

Neben der gesetzlich verankerten kostenlosen Datenkopie bietet die SCHUFA eine Alternative für solche Fälle, in denen Sie Ihre Bonität nachweisen möchten.

Für 29,95 Euro erhalten Sie ein fälschungssicheres Original-Zertifikat der SCHUFA-BonitätsAuskunft. Im Gegensatz zur umfassenden Datenkopie enthält dieses Dokument ausschließlich relevante Informationen für den spezifischen Zweck, wodurch Ihre Privatsphäre optimal geschützt bleibt.

Das zertifizierte Dokument gliedert sich in drei Hauptbestandteile:

- SCHUFA-Orientierungswert: Eine aktuelle Darstellung Ihrer Bonität auf einer Skala von 100 bis 600. Ein niedrigerer Wert indiziert eine höhere Zahlungsfähigkeit.

- SCHUFA-Branchenscores: Tagesaktuell berechnete Informationen zu den sechs relevantesten Branchen, basierend auf den bei der SCHUFA gespeicherten Daten.

- Erläuternde Informationen: Eine strukturierte Übersicht Ihrer bei der SCHUFA hinterlegten Daten.

Sie können Ihre Auskunft online bestellen und erhalten das Dokument innerhalb von 5 bis 7 Werktagen per Post, ohne zusätzliche Versandkosten.

Was sind negative SCHUFA-Einträge?

Negative SCHUFA-Einträge sind ein zentrales Element in der Bewertung Ihrer Kreditwürdigkeit und können weitreichende Folgen für Ihre finanzielle Handlungsfähigkeit haben.

Die negativen Einträge werden in zwei Kategorien unterteilt:

1. Weiche Negativmerkmale:

Diese sind weniger schwerwiegend und deuten auf potenzielle Zahlungsprobleme hin, ohne dass es zu einem tatsächlichen Zahlungsausfall gekommen ist.

Kündigung eines Girokontos durch die Bank

Beantragung einer zweiten Kreditkarte, nachdem die erste abgelehnt wurde

Häufige Anfragen nach Krediten in kurzer Zeit

Beispiele für weiche Negativmerkmale:

2. Harte Negativmerkmale:

Diese sind schwerwiegender und zeigen tatsächliche Zahlungsausfälle oder rechtliche Schritte an.

Eidesstattliche Versicherung (Vermögensauskunft)

Privatinsolvenz

Zwangsvollstreckungsmaßnahmen

Kreditkündigungen wegen Zahlungsverzug

Beispiele für harte Negativmerkmale:

Es ist wichtig zu beachten, dass harte Negativmerkmale in der Regel schwerwiegendere und länger anhaltende Auswirkungen auf Ihre Kreditwürdigkeit haben als weiche Negativmerkmale.

Beide Arten von Einträgen können jedoch Ihre Chancen auf Kredite, Mietverträge oder andere finanzielle Vereinbarungen beeinträchtigen.

Wann erhält man einen SCHUFA-Negativeintrag?

Ein SCHUFA-Negativeintrag erfolgt nicht unmittelbar bei einem Zahlungsverzug. Vielmehr ist ein mehrstufiger Prozess vorgeschaltet, der dem Schuldner mehrere Gelegenheiten zur Begleichung der offenen Forderung einräumt.

Konkret sind folgende Voraussetzungen für einen Negativeintrag zu erfüllen:

- Wiederholte Mahnung: Der Gläubiger muss den Schuldner mindestens zweimal schriftlich zur Zahlung aufgefordert haben. Diese Mahnungen müssen nach Ablauf des ursprünglich vereinbarten Zahlungstermins erfolgen.

- Zeitlicher Abstand: Zwischen den einzelnen Mahnungen muss ein Zeitraum von mindestens vier Wochen liegen. Dies gibt dem Schuldner ausreichend Zeit, auf die Zahlungsaufforderungen zu reagieren.

- Explizite Warnung: In einer der Mahnungen muss der Gläubiger den Schuldner ausdrücklich darauf hinweisen, dass bei fortgesetzter Nichtzahlung ein SCHUFA-Eintrag droht.

Erst wenn diese Bedingungen erfüllt sind und der Schuldner weiterhin nicht zahlt, darf das Unternehmen einen Negativeintrag bei der SCHUFA vornehmen.

Wie lange speichert die SCHUFA meine Daten?

Die Speicherdauer von SCHUFA-Daten ist nicht direkt durch Gesetze wie die DSGVO oder das BDSG geregelt.

Stattdessen folgt die SCHUFA, wie andere Auskunfteien in Deutschland, einem freiwilligen Verhaltenskodex, dem sogenannten Code of Conduct (CoC).

Dieser CoC wurde in Zusammenarbeit zwischen den Wirtschaftsauskunfteien und den Datenschutzbehörden entwickelt, um klare Richtlinien für Prüf- und Speicherfristen festzulegen.

Aktuell gelten für Ihre SCHUFA-Daten folgende Speicher- bzw. Löschfristen:

| Informationen | Löschfrist |

|---|---|

| Störungsfreie Kreditverträge | 3 Jahre nach Volltilgung |

| Andere störungsfreie Verträge (Girokonten, Kreditkarten usw.) | Unmittelbar nach Beendigung/Kündigung |

| Kreditanfragen | Nach 12 Monaten |

| Voranschriften | Nach 3 Jahren |

| Pfändungsschutz- und Basiskonten | Unmittelbar nach Beendigung/Kündigung |

| Daten aus Schuldnerverzeichnissen | Nach 3 Jahren (beim Nachweis durch das zentrale Vollstreckungsgericht auch frühzeitig möglich) |

| Verbraucher- und Insolvenzverfahren | 6 Monate nach Beendigung |

| Restschuldbefreiungsverfahren | 6 Monate nach Erteilung der Restschuldbefreiung |

| Nicht erfüllte Zahlungsverpflichtungen: | 3 Jahre nach Erledigung |

Kann ich negative SCHUFA-Einträge löschen lassen?

Ja, Sie können negative Einträge löschen lassen, allerdings nur jene, die zu unrecht vorgenommen worden sind.

Wenn Sie Ihre Rechnung beglichen haben, dies jedoch nicht in den Schufa-Daten aufscheint, können Sie ein formelles Schreiben an die Schufa adressieren: SCHUFA Holding AG, Privatkunden ServiceCenter, Postfach 103441, 50474 Köln.

Am besten fügen Sie auch Informationen hinzu, die Ihren Löschungsantrag unterstützen (z.B. Bestätigung der rechtzeitigen Bezahlung).

SCHUFA-Score: Wie wird er dargestellt?

Der SCHUFA-Score wird auf einer Skala von 0 bis 100 Prozent dargestellt, wobei ein höherer Prozentwert eine bessere Bonität anzeigt.

Hervorragend: Ab 97,22%

Gut: 93,54% bis 97,21%

Akzeptabel: 85,89% bis 93,53%

Ausreichend: 30,00% bis 85,88%

Ungenügend: Bis 29,99%

Die SCHUFA teilt die Scores tatsächlich in 5 verschiedene Scoreklassen ein:

Dieses SCHUFA-Scoreverfahren unterlag außerdem einer rigorosen Validierung durch multiple Instanzen:

- Regulatorische Prüfung: Die zuständige Datenschutzbehörde hat das Verfahren auf Basis wissenschaftlicher Gutachten als anwendungskonform bewertet.

- Akademische Evaluation: Renommierte Hochschuleinrichtungen führten unabhängige Überprüfungen durch (Fachbereich Mathematik und Ingenieurwissenschaften, Hochschule für Technik und Wirtschaft des Saarlandes und Fachbereich Informatik, Frankfurt University of Applied Sciences)

Welche Rolle spielt die Schufa bei der Kreditvergabe?

Im Rahmen des Kreditvergabeprozesses initiiert der potenzielle Kreditgeber eine „SCHUFA-neutrale Anfrage Kreditkondition“.

Als Resultat dieser Anfrage erhält das Kreditinstitut Ihren SCHUFA-Score, einen numerischen Wert, der Ihre Kreditwürdigkeit repräsentiert.

Die Höhe des SCHUFA-Scores hat signifikanten Einfluss auf zwei zentrale Aspekte:

- Kreditbewilligung: Ein höherer Score verbessert Ihre Chancen auf eine positive Kreditentscheidung erheblich.

- Kreditkonditionen: Der Score beeinflusst maßgeblich die Ihnen angebotenen Konditionen, insbesondere den Zinssatz. In der Regel führt ein höherer Score zu günstigeren Konditionen.

Somit fungiert der SCHUFA-Score als wichtiges Instrument für Kreditgeber, um das mit der Kreditvergabe verbundene Risiko einzuschätzen und entsprechende Entscheidungen zu treffen.

Kann ich einen Kredit auch ohne SCHUFA-Auskunft beantragen?

Während alle Finanzinstitute in Deutschland eine SCHUFA-Auskunft für Kreditvergaben voraussetzen, existieren alternative Wege zur Kreditaufnahme.

Im Folgenden werden drei Optionen kurz vorgestellt:

1. Ausländische Kredite

Finanzinstitute außerhalb Deutschlands greifen nicht auf SCHUFA-Daten zurück. Diese Kredite ohne SCHUFA, oft als Schweizer Kredite bezeichnet, werden über deutsche Kreditvermittler angeboten und von ausländischen Banken bereitgestellt.

Trotz des Verzichts auf SCHUFA-Informationen führen diese Institute eigene, umfassende Bonitätsprüfungen durch.

Laut den Nutzungsdaten unseres Online-Portals zählt Maxda zu den meistangefragten Anbietern in diesem Finanzierungssegment:

- 40+ Jahre Erfahrung in Vermittlung von Auslandskrediten

- Top-Anbieter für schufa-freie Finanzierungen in Deutschland

- Kostenlose Beratung durch Expertenteam

- Für andere Kreditarten bis zu 250.000 EUR verfügbar

2. Minikredite trotz mäßiger SCHUFA

Für Personen mit kurzfristigem, geringem Finanzbedarf bietet sich selbst bei einer mäßigen SCHUFA-Bewertung die Möglichkeit, einen Kredit zu erhalten.

Bei diesen Minikrediten wird zwar eine SCHUFA-Prüfung durchgeführt, jedoch sind die Bonitätsanforderungen aufgrund der kurzen Laufzeiten und der begrenzten Kreditbeträge von wenigen tausend Euro oftmals flexibler gestaltet.

In diesem Segment hat sich der Ferratum Kleinkredit mit über 275.000 Klicks als einer der führenden Anbieter etabliert:

- Top-Anbieter mit mehr als 2 Millionen Kunden

- Kredit ohne Einkommensnachweis möglich

- Kostenlose Rückzahlung in bis zu 3 Raten

- Kreditentscheidung in 60 Sekunden

3. Kredite von Privatpersonen

Bei Krediten von Privatpersonen, auch Peer-to-Peer-Kredite genannt, erfolgt zwar eine SCHUFA-Prüfung, jedoch wird der Score weniger streng bewertet als bei traditionellen Bankkrediten.

Die Kreditentscheidung liegt hier bei privaten Anlegern, was eine flexiblere Bewertung der Kreditwürdigkeit ermöglicht.

auxmoney zählt zu den führenden Anbietern in diesem Marktsegment:

- Vermittler von P2P-Krediten seit 2007

- 100 % Online-Antrag und Verifizierung

- Automatisierte Kreditentscheidung in wenigen Sekunden

- Kreditaufstockung jederzeit möglich

Strategien zur Optimierung Ihrer Kreditwürdigkeit

Um Ihre Chancen auf günstige Kreditkonditionen zu maximieren und Ihre finanzielle Gesundheit zu pflegen, empfehlen wir folgende Vorgehensweisen:

- Regelmäßige SCHUFA-Datenkontrolle: Überprüfen Sie Ihre SCHUFA-Daten vor jeder Kreditbeantragung auf Korrektheit. Dies stellt sicher, dass Sie auf Basis akkurater Informationen bewertet werden.

- Differenzierung der SCHUFA-Anfragen: Achten Sie darauf, dass potenzielle Kreditgeber eine „Anfrage Kondition“ und keine „Kreditanfrage“ stellen. Multiple Kreditanfragen können Ihren SCHUFA-Score negativ beeinflussen. Erkundigen Sie sich im Vorfeld über die Art der Anfrage.

- Korrektur von Fehleinträgen: Sollten Sie Unstimmigkeiten in Ihrem SCHUFA-Eintrag feststellen, initiieren Sie umgehend einen Löschungsantrag für fehlerhafte Informationen.

- Pünktliche Zahlungen: Priorisieren Sie die fristgerechte Begleichung aller finanziellen Verpflichtungen. Dies ist ein Schlüsselfaktor für eine positive Bonitätsbewertung.

- Konsolidierung ungenutzter Finanzprodukte: Kündigen Sie inaktive Girokonten und Kreditkarten. Dies reduziert potenzielle Risikofaktoren in Ihrer Finanzübersicht.

Unter folgendem Link finden Sie weitere Informationen, wie Sie Ihren Schufa-Score effektiv verbessern können.