How to

Annuität berechnen: Die Formel für Ihre Planungssicherheit 2026

Lernen Sie die Annuitätenformel Schritt für Schritt kennen und berechnen Sie Ihre monatliche Rate, Zinskosten und Laufzeit.

Wir folgen unserer

Wir folgen unserer

Geprüft von Sven Wilke

Geprüft von Sven Wilke5 Min. Lesezeit | Kredite

Das Wichtigste im Überblick:

In der Theorie nutzt man die komplexe finanzmathematische Grundformel zur exakten Bestimmung, während in der Bankpraxis meist die einfachere Praktikerformel auf Basis von Zins- und Tilgungssatz angewendet wird.

Die Formel sorgt dafür, dass Ihre monatliche Rate stabil bleibt, wobei sich das interne Verhältnis stetig verschiebt – der Zinsanteil sinkt, während der Tilgungsanteil automatisch ansteigt.

Durch die feste Struktur der Annuitätenformel lassen sich Gesamtkosten und der exakte Zeitpunkt der Schuldenfreiheit bereits bei Vertragsabschluss präzise für die gesamte Zinsbindung berechnen.

Die mathematische Formel im Detail: Berechnung und Komponenten

In der Finanzmathematik wird zwischen der exakten Grundformel und der im deutschen Bankwesen üblichen Praktikerformel unterschieden:

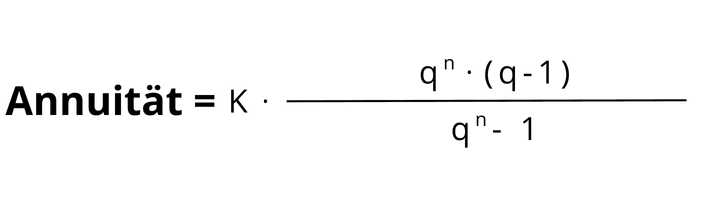

Formel 1: Die finanzmathematische Grundformel

Diese Variante wird genutzt, um die Annuität "A" direkt aus dem Kapital "K", dem Zinsfaktor "q" (wobei q=1+i) und der Laufzeit "n" zu berechnen:

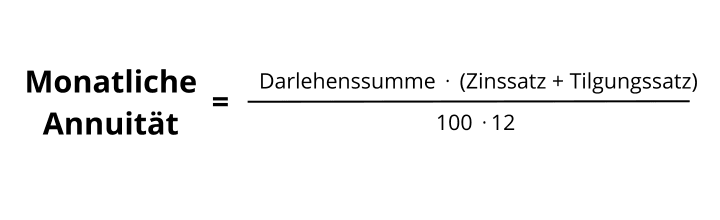

Formel 2: Die deutsche Praktikerformel

In der täglichen Bankpraxis (besonders bei Privatkrediten und Baufinanzierungen) wird die monatliche Annuität berechnen Formel meist über den Zins- und Tilgungssatz ermittelt:

In der Praxis ist der Weg zur jährlichen Annuität denkbar einfach: Da die monatliche Rate eine konstante Größe ist, entspricht die jährliche Annuität schlicht der Summe der zwölf Monatsraten. Sie müssen lediglich das Ergebnis der monatlichen Praktikerformel mit 12 multiplizieren, um die gesamte jährliche Belastung aus Zins und Tilgung zu erhalten.

Rechenbeispiel: So kalkulieren Sie Ihre monatliche Rate

Um die Theorie greifbar zu machen, betrachten wir ein klassisches Finanzierungsszenario für einen Privatkredit oder eine Immobilie. Anstatt komplizierter Brüche nutzen wir die gängige Praxisformel zur Ermittlung der monatlichen Belastung:

Darlehenssumme: 300.000 €

Sollzinssatz: 4 % p.a.

Anfängliche Tilgung: 2 % p.a.

Rechnung: (300.000 € × 6) / 1.200

Monatliche Annuität: 1.500 €

In diesem Fall zahlen Sie jeden Monat konstant 1.500 €, was einer jährlichen Gesamtleistung von 18.000 € entspricht.

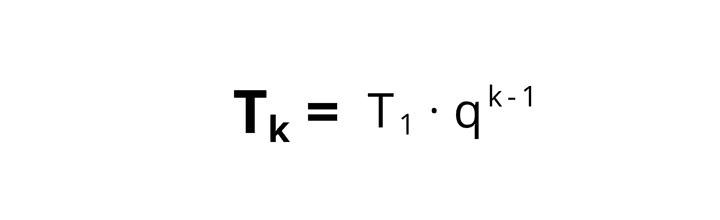

Der mathematische Hintergrund: Der Tilgungs-Beschleunigungseffekt

Obwohl Ihre Rate von 1.500 € stabil bleibt, findet im Hintergrund eine dynamische Verschiebung statt, die durch die folgende Rekursionsgleichung beschrieben wird:

Das bedeutet für Ihre Praxis:

Im ersten Monat: Von Ihren 1.500 € fließen 1.000 € in die Zinsen und 500 € direkt in die Tilgung.

Der Effekt: Mit jeder Zahlung sinkt die Restschuld. Da die Bank die Zinsen (4 %) immer nur auf den verbliebenen Schuldenstand berechnet, wird der Zinsanteil Monat für Monat kleiner.

Die Beschleunigung: Die gesparten Zinsen werden innerhalb der festen Rate automatisch der Tilgung zugeschlagen. Sie tilgen also im zweiten Monat bereits etwas mehr als im ersten – ein Effekt, der sich über die Jahre massiv verstärkt und Ihre Entschuldung beschleunigt.

Detaillierter Abzahlungsplan: Die Dynamik der Annuität

Der folgende Annuitätendarlehen Tilgungsplan zeigt, wie sich Ihre Schuldenlast über die Jahre verändert. Besonders spannend ist der Vergleich zwischen dem ersten Jahr und dem Zeitpunkt nach 20 Jahren.

| Jahr | Zinsanteil (Jahr) | Tilgungsanteil (Jahr) | Restschuld (Jahresende) |

|---|---|---|---|

| 1 | 11.898 € | 6.102 € | 293.898 € |

| 5 | 10.852 € | 7.148 € | 267.332 € |

| 10 | 9.324 € | 8.676 € | 227.425 € |

| 15 | 7.458 € | 10.542 € | 178.694 € |

| 20 | 5.185 € | 12.815 € | 119.336 € |

| 28 | 832 € | 17.168 € | 0 € |

Analyse der Kosten und Laufzeit:

Gesamtlaufzeit: Nach ca. 27 Jahren und 10 Monaten sind Sie vollständig schuldenfrei

Zinskosten: Über die gesamte Laufzeit zahlen Sie insgesamt ca. 201.000 € an Zinsen.

Gesamtaufwand: Die Summe aller Raten beläuft sich auf etwa 501.000 €.

Wichtiger Hinweis: Diese Berechnung geht von einer gleichbleibenden Verzinsung über die gesamte Laufzeit aus. In der Realität endet nach 10 oder 15 Jahren meist die Zinsbindung, was eine Anschlussfinanzierung zu neuen Konditionen nötig macht.

Praktische Anwendung: Szenarien vergleichen und Annuitäten optimieren

In der Theorie sind Formeln und mathematische Hintergründe wertvolles Zusatzwissen, um die Logik Ihrer Bank zu durchschauen.

In der täglichen Finanzierungspraxis können Sie sich den Griff zum Taschenrechner jedoch sparen: Moderne Tools übernehmen die komplexe Kalkulation für Sie und ermöglichen es, verschiedene Strategien in Sekundenschnelle gegeneinander abzuwägen.

Jetzt selbst kalkulieren: Ihr Weg zum optimalen Darlehen

Theoretisches Wissen ist gut, eine konkrete Berechnung für Ihren individuellen Fall ist besser. Nutzen Sie unseren kostenlosen Tilgungsrechner, um verschiedene Szenarien spielerisch zu testen. Vergleichen Sie mit wenigen Klicks, wie sich unterschiedliche Tilgungssätze oder zusätzliche Gebühren auf Ihre Restschuld auswirken.

Besonders wertvoll für Ihre Planung: Unser Tool lässt Ihnen die Wahl zwischen dem klassischen Annuitätendarlehen (konstante Rate) und der linearen Tilgung (stetig sinkende Rate bei gleichbleibendem Tilgungsbetrag). So finden Sie ohne mathematischen Aufwand genau die Konstellation, die perfekt zu Ihrem monatlichen Budget und Ihren langfristigen Zielen passt.

Die entscheidenden Faktoren der Formel im Schnellcheck

Wenn Sie eine Annuität berechnen, bestimmt die Annuitätenformel das Zusammenspiel verschiedener Stellschrauben. Während bei einem Privatkredit oft die Laufzeit im Vordergrund steht, ist bei einer Baufinanzierung der Tilgungssatz die wichtigste Größe.

Um die Annuitätentilgung Formel in der Praxis optimal zu nutzen, müssen Sie diese drei Hauptfaktoren verstehen:

Sollzinssatz: Der Zins ist der Preis für das Geld. Aktuell bewegen sich die Sätze bei zweckgebundenen Krediten je nach Bonität und Bindung zwischen 3,3-4,0 %. Da die Annuitätenformel den Zins auf die jeweilige Restschuld bezieht, entscheidet dieser Wert massiv über Ihre monatlichen Kosten, egal ob beim Autokredit oder dem Hauskauf.

Tilgungssatz (Die Geschwindigkeit): Dieser Faktor bestimmt, wie schnell Sie schuldenfrei werden. In unserem Beispiel mit einem Annuitätendarlehen von 300.000 € verkürzt eine Erhöhung der Tilgung von 2 % auf 3 % die Laufzeit um ganze 15 Jahre. Bei einem Privatkredit wird die Tilgung meist indirekt über die gewählte Laufzeit (z. B. 60 Monate) fixiert.

Sollzinsbindung & Laufzeit (Die Sicherheit): Je länger Sie sich die Zinsen sichern, desto höher ist meist der Risikoaufschlag der Bank. Während Privatkredite oft über die gesamte Laufzeit fest verzinst sind, müssen Sie bei Immobilienkrediten zwischen kurzen (z. B. 5 Jahre) und langen Bindungen (z. B. 15 Jahre) abwägen. Eine längere Sicherheit kostet aktuell oft einen Aufschlag von ca. 0,2-0,8 %.

Häufig gestellte Fragen zur Berechnung der Annuität

Wie berechnet man die monatliche Rate?

Wie berechnet man die monatliche Rate?

Um die monatliche Rate zu berechnen, addieren Sie einfach den Zinssatz und den Tilgungssatz und wenden diesen Gesamtsatz auf die Darlehenssumme an. Das Ergebnis teilen Sie anschließend durch 12 Monate, um die konstante Rate zu erhalten. Bei einem 200.000 € Kredit mit 4 % Zins und 2 % Tilgung (insgesamt 6 %) ergibt sich so zum Beispiel eine monatliche Annuität von genau 1.000 €.

Was passiert bei Zinsänderung nach Sollzinsbindung?

Nach Ablauf der Sollzinsbindung wird die Restschuld zu den dann aktuell geltenden Marktzinsen neu verzinst, was bei einem gestiegenen Zinsniveau die monatliche Rate spürbar erhöhen kann. Um dieses Risiko zu umgehen, können Sie entweder frühzeitig ein Forward-Darlehen abschließen oder sich für ein Volltilgerdarlehen entscheiden.

Kann man Sondertilgungen leisten?

Ja, viele Banken sind heute deutlich flexibler und ermöglichen kostenlose jährliche Sondertilgungen oder bei einigen Anbietern sogar die vollständige Kreditablösung ohne Vorfälligkeitsentschädigung. Diese Extrazahlungen fließen direkt in die Tilgung, wodurch sich die Restschuld sofort verringert und die Gesamtlaufzeit Ihres Darlehens massiv verkürzt wird.

Wann lohnt sich höhere Tilgung?

Eine höhere Tilgung lohnt sich besonders in Niedrigzinsphasen, da sie die Gesamtlaufzeit des Kredits drastisch verkürzt und die Zinskosten über die Jahre massiv senkt. Je früher Sie mehr tilgen, desto schneller greift der Zinseszinseffekt zu Ihren Gunsten, wodurch Sie schneller schuldenfrei sind und weniger Gesamtkapital an die Bank zurückzahlen müssen.

Was ist die Annuitätenformel?

Die Annuitätenformel berechnet die gleichbleibende Rate eines Darlehens aus Darlehenssumme, Zinssatz und Laufzeit. In der Finanzmathematik lautet die Grundformel: A = K × (qⁿ × i) / (qⁿ – 1), wobei K die Darlehenssumme, q der Zinsfaktor (1 + i) und n die Laufzeit in Jahren ist. In der deutschen Bankpraxis wird häufig die einfachere Variante genutzt: Monatsrate = (Darlehenssumme × (Zinssatz + Tilgungssatz)) / 1.200.

Wie lautet die Formel für den Tilgungsplan?

Für den Tilgungsplan berechnen Sie zunächst die Monatsrate über die Annuitätenformel. Dann ermitteln Sie für jeden Monat den Zinsanteil (Restschuld × Zinssatz / 12) und den Tilgungsanteil (Monatsrate minus Zinsanteil). Die neue Restschuld ergibt sich aus der alten Restschuld abzüglich des Tilgungsanteils. Diesen Vorgang wiederholen Sie für jeden Monat bis zur vollständigen Tilgung.

Wie berechnet man Zinsen und Tilgung?

Die Zinsen berechnen Sie für jeden Monat auf die aktuelle Restschuld: Monatszinsen = Restschuld × Jahreszins / 12. Die Tilgung ergibt sich als Differenz zwischen der festen Monatsrate und den Zinsen. Bei einer Monatsrate von 1.500 € und Zinsen von 1.000 € fließen also 500 € in die Tilgung. Da die Restschuld sinkt, sinken auch die Zinsen und der Tilgungsanteil steigt automatisch.

Ihre Wünsche warten nicht?

Entdecken Sie jetzt Ihren passenden Privatkredit – mit unserem schnellen Vergleich finden Sie mühelos die beste Finanzierungslösung für Ihre Ziele.

Zum Privatkredit-Vergleich!

Fazit: Die Formel als Fundament Ihrer Planungssicherheit

Zusammenfassend lässt sich sagen, dass die Annuitätenformel zwar die mathematisch präzise Basis Ihrer Finanzierung bildet, die praktische Anwendung dank moderner Bankprogramme jedoch denkbar einfach für Sie ist.

Während die Formel im Hintergrund für eine verlässliche Konstanz aus Zins und Tilgung sorgt, übernimmt die Bank die gesamte Kalkulation und Anpassung Ihrer Zahlungsströme. Für Sie bedeutet das maximale Planungssicherheit ohne eigenen Rechenaufwand – so bleibt Ihnen mehr Zeit, sich auf die strategische Gestaltung Ihrer Tilgung zu konzentrieren.

Nutzen Sie dieses mathematische Fundament einfach als Werkzeug, um mit unserem Tilgungsrechner verschiedene Szenarien zu prüfen und die für Sie wirtschaftlichste Entscheidung zu treffen.

Quellenverzeichnis:

Welt der BWL: Annuität: Formel und Berechnung

Haushaltsfinanzen: Finanzmathematik: Annuitäten

Bundesministerium der Justiz: § 489 BGB: Ordentliches Kündigungsrecht

Dr. Klein: Aktuelle Bauzinsen 2026

Kommentare

Nur registrierte Benutzer können Kommentare hinterlassen.