Die Entscheidung, eine Erbschaft auszuschlagen, ist eine komplexe und mitunter emotionale Angelegenheit, die weit über den rein finanziellen Aspekt hinausgeht.

Oft wird das Bild einer Erbschaft von verlockenden Vermögenswerten geprägt: geheime Konten mit beträchtlichen Summen, prunkvolle Immobilien und wertvolle Besitztümer. Doch hinter diesem vermeintlichen Reichtum können auch Verbindlichkeiten und Schulden verborgen sein, die den Erben zur Last fallen.

💡 Dieser Beitrag analysiert die Motive hinter der Entscheidung, eine Erbschaft auszuschlagen, sowie die rechtlichen und persönlichen Konsequenzen dieser Wahl. Wir bieten Einblicke in die vielschichtigen Aspekte des Erbrechts und beleuchten die damit verbundenen Herausforderungen jenseits finanzieller Erwartungen.

Wer und wann kann ein Erbe ausschlagen?

Gemäß § 1942 Abs. 1 BGB steht die Möglichkeit, ein Erbe auszuschlagen, jedem volljährigen Erben offen, unabhängig von seinen persönlichen oder finanziellen Umständen.

Es ist von Bedeutung zu betonen, dass die Ablehnung eines Erbes innerhalb einer festgelegten Frist erfolgen muss und einem klaren Verfahren unterliegt.

💡 Es ist entscheidend zu verstehen, dass ein Erbe nicht selektiv abgelehnt werden kann. Sie müssen entweder das gesamte Erbe, inklusive aller Vermögenswerte sowie potenzieller Schulden und Verpflichtungen, annehmen oder es vollständig ablehnen.

Im Falle einer Ausschlagung des Erbes geht das Recht auf eine andere Person über, die dann Anspruch darauf hat.

Dies muss beachtet werden, wenn Sie ein Erbe ausschlagen

Beim Ausschlagen eines Erbes sollten folgende 5 wichtige Aspekte sorgfältig berücksichtigt werden:

1. Fristen 🗓️

Falls Sie das Erbe ausschlagen möchten, ist eine gesetzlich festgelegte Frist mit einer Dauer von 6 Wochen zu beachten. Diese sechswöchige Frist beginnt, sobald die Nachfolger wissen, dass sie erbberechtigt sind.

Bei der Frist für die Erbausschlagung ist allerdings Vorsicht geboten:

- Im Falle, dass der Hinterbliebene im nahem Verwandtschaftsverhältnis zur verstorbenen Person steht und er somit in der Regel bereits Beschied weiß, dass er erbberechtigt ist, muss das zuständige Nachlassgericht dies nicht offiziell verkünden. Das Nachlassgericht ist somit nicht in der Bringschuld und die Frist für den Erbausschlag beginnt bereits am selben Tag, an dem der Erblasser gestorben ist.

- Erben werden nur in 2 Fällen offiziell angeschrieben. Einerseits, wenn die gesetzlich gesehen vorangestellten Erben die Erbschaft abgelehnt haben und somit die Erben in der Erbfolge nachrücken und andererseits wenn ein Testament vorhanden ist. In diesem Fall beginnt die Frist erst nach der Testamentseröffnung durch das Nachlassgericht (gemäß § 348 FamFG).

Im Falle, dass es sich bei dem Verstorbenen um einen deutschen Staatsbürger mit Wohnsitz im Ausland handelt, gelten etwas lockerere Vorschriften. In diesem Fall verlängert sich die Frist für die Erbausschlagung auf 6 Monate gemäß § 1944 BGB und das Amtsgericht Berlin-Schöneberg fungiert als offizieller Ansprechpartner.

2. Form und Inhalt 📝

Als Nachlassgericht gilt das Amtsgericht, das für den Bezirk zuständig ist, in dem der Verstorbene seinen letzten Wohnsitz hatte.

Gemäß § 1945 BGB gibt es 2 Möglichkeiten, wie Sie die Ausschlagung einer Erbschaft gegenüber dem Nachlassgericht erklären können:

- Einerseits können Sie die Erklärung in öffentlich beglaubigter Form abgeben. Dies bedeutet, dass Sie die Mitteilung selbst erstellen und Ihre Unterschrift einfach von einem Notar beglaubigen lassen. In diesem Fall müssen jedoch auch die Notarkosten zu den Gesamtkosten dazugerechnet werden.

- Andererseits können Sie Ihre Erklärung zur Niederschrift des Nachlassgerichts abgeben, die gemäß den Vorschriften des Beurkundungsgesetzes errichtet wird. In diesem Fall müssen Sie persönlich zum zuständigen Gericht gehen.

Was den Inhalt Ihrer Erklärung betrifft, gibt es diesbezüglich keine gesetzlich festgelegten Vorschriften.

Obwohl Sie keinen genauen Grund für den Erbausschlag angeben müssen, wird es dennoch empfohlen, dies zu tun. Sie können einfach angeben, dass die Erbschaft hauptsächlich aus Schulden besteht und dass Sie aus diesem Grund die Erbschaft ablehnen möchten.

3. Kosten 💶

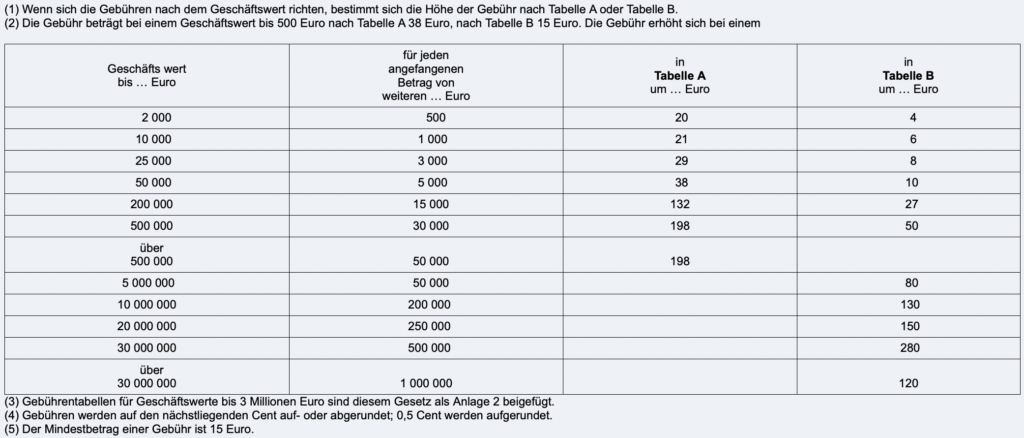

Was die Kosten einer Erbausschlagung betrifft, sind alle diesbezüglichen Regelungen im Gerichts- und Notarkostengesetz festgehalten.

Gemäß § 103 GNotKG gilt hinsichtlich Kosten die folgende Vorschrift: Je höher der Wert der Erbschaft, umso höher sind die Kosten, die für die Ausschlagung einer Erbschaft beim Nachlassgericht anfallen.

Die Mindestkosten belaufen sich unabhängig von der Erbschaftshöhe auf 15 Euro.

In der folgenden Tabelle wird dargestellt, wie die Kosten für die Ausschlagung überhaupt berechnet werden:

Wer zahlt die Bestattungskosten im Falle der Erbausschlagung?

Wenn Sie das Erbe ausschlagen, bedeutet dies nicht unbedingt, dass Sie dadurch automatisch die Bestattungskosten losgeworden sind.

Folgende Szenarien sind hinsichtlich der Bestattungskosten bei dem Erbausschlag möglich:

- Wenn Sie als Teil einer Erbgemeinschaft eine Erbschaft abgelehnt haben, tragen in der Regel diejenigen Erben die Bestattungskosten, die die Erbschaft angenommen haben.

- Falls keine der erbberechtigten Personen die Schulden erben möchte und aus diesem Grund alle potenziellen Erben die Erbschaft ausgeschlagen haben, geht diese an den Staat über.

Dies bedeutet allerdings nicht, dass der Staat für die Bestattungskosten aufkommen muss. Falls die Erbschaft nicht ausreicht, um die Kosten der Beerdigung zu decken, kann der Staat die erbberechtigten Personen trotzdem zur Zahlung auffordern.

Dabei beruft sich der Staat auf das Bestattungsgesetz des jeweiligen Bundeslandes. Grundsätzlich basieren die Bestattungsgesetze auf der gesetzlichen Erbreihenfolge, sodass trotz Erbausschlagung in der Regel die unterhaltspflichtigen Angehörigen (Ehepartner, Kinder, Großeltern) für die Bestattungskosten aufkommen werden müssen.

4. Anfechtung der angenommenen Erbschaft 🙅🏼♂️

Wenn Sie die Erbschaft bereits angetreten haben, ist es äußerst schwierig, vom Erbe zurückzutreten. Gleiches gilt gemäß § 1956 BGB auch für die Versäumung der Ausschlagungsfrist.

Allerdings ist ist es gemäß § 1957 BGB unter Umständen trotzdem möglich, Ihren Erbantritt anzufechten. In diesem Fall werden Sie einen guten Rechtsanwalt beauftragen müssen, was natürlich zusätzliche Kosten mit sich bringt.

Welchen Anfechtungsgrund Sie hierbei anführen werden, ist vollkommen Ihnen überlassen. Sie können beispielsweise angeben, dass Sie nicht über die sechswöchige Ausschlagungsfrist informiert wurden oder dass Sie beim Erbantritt von den angehäuften Schulden des Verstorbenen nichts wussten.

💡 Allerdings muss noch einmal hervorgehoben werden, dass nur wenige Anfechtungsversuche erfolgreich waren.

Daher sollte eine Erbschaft nie angenommen werden, bevor Sie nicht die finanzielle Situation des Verstorbenen sorgfältig geprüft haben. Andernfalls riskieren Sie, zusammen mit dem verbleibenden Vermögen des Verstorbenen auch seine Schulden zu erben.

5. Anfechtung der Erbausschlagung 🙅🏻♀️

Es kommt oft vor, dass eine erbberechtigte Person das Erbe ausschlägt und erst später feststellt, dass die Schulden des Verstorbenen niedriger waren als angenommen oder dass zusätzliche Wertgegenstände zum Gesamtvermögen gehören.

In Ausnahmefällen kann es auch hierbei zur Anfechtung Ihrer erstmaligen Entscheidung kommen. Es existieren keine klare Grenzen, die besagen, wann Sie eine Erbausschlagung anfechten können und wann nicht.

💡 Allerdings werden Sie einen guten Anfechtungsgrund angeben müssen, um überhaupt eine Chance zu bekommen. Somit werden Sie auch bei dieser Rechtsangelegenheit auf die Hilfe eines erfahrenen Rechtsanwalt angewiesen sein.

Über eine erfolgreiche Anfechtung können Sie im Beschluss des Oberlandesgerichtes Düsseldorf aus dem Jahr 2020 lesen. In diesem Fall hat das Gericht eine Entscheidung zugunsten des Erben gefällt, weil die Erbausschlagung von einer anderen Behörde empfohlen wurde.

Wenn die Ausschlagung der Erbschaft angefochten wird, gewährt § 1954 BGB dem Erben eine 6-wöchige Frist zur Rücknahme seines Irrtums. Anfechtungen jeglicher Art sind ausgeschlossen, wenn seit der Ausschlagung mehr als 30 Jahre vergangen sind, ebenso wie bei der Anfechtung der Erbschaftsannahme.

Wann ist es sinnvoll, ein Erbe auszuschlagen?

Wie bereits erwähnt, hat jeder Erbe das Recht, den Nachlass der verstorbenen Person auszuschlagen, ohne einen genauen Grund angeben zu müssen.

Dies ist samt sämtlichen anderen Regelungen und Voraussetzungen im Erbrecht schriftlich festgehalten. Wann es sinnvoll ist, ein Erbe nicht anzutreten, muss jeder Erbe schließlich selbst abwägen.

In folgenden Beispielssituationen lohnt es sich, das Erbe auszuschlagen:

1. Überschuldung des Nachlasses 🧾

Im schlechtesten Fall besteht die Hinterlassenschaft des Verstorbenen ausschließlich aus Schulden, sodass es sich in diesem Fall keineswegs auszahlt, die Schulden des Verstorbenen zu erben.

Alle Arten von offenen Verbindlichkeiten und Rechnungen können geerbt werden. Dies umfasst Kredite und sonstige offene Rechnungen, Steuerschulden beim Finanzamt, Miet- und Unterhaltsschulden sowie die Überziehung des Girokontos.

Da Sie als potenzieller Erbe gegenüber den Gläubigern mit Ihrem ganzen Privatvermögen haften, könnten Sie durch den Erbantritt nur in unnötige finanzielle Schwierigkeiten geraten.

2. Investitionsbedürftige Immobilie 🏚️

Ein Haus zu erben ist nicht schlecht, aber auch nicht vorteilhaft, wenn es sich um eine sanierungspflichtige Immobilie handelt. Die Kosten für eine Modernisierung oder ein neues Dach sind für viele Menschen nicht zu stemmen.

Was Sie mit der Immobilie machen werden, hängt größtenteils von Ihrer finanziellen Situation ab: Sie können die Immobilien erben und vermieten, selbst in die Immobilie einziehen oder die Immobilien verkaufen, wofür Sie aber erst einen Abnehmer finden werden müssen.

Falls die Erbschaft einer Immobilie Ihre persönlichen Finanzen nur noch zusätzlich durcheinanderbringen würde, wird es stark davon abgeraten, diese Immobilie zu erben.

3. Überschuldung des Erben 💰

Wenn Sie bereits überschuldet sind und das Erbe hauptsächlich aus Schulden besteht, ist es unlogisch, Ihre Schulden zu erhöhen.

Wenn der Erbantritt zu größeren finanziellen Schwierigkeiten führen würde, ist es ratsam, das Erbe abzulehnen und es an den nächsten Erben weiterzugeben.

Im Idealfall könnte der Erbantritt allerdings die perfekte Chance für einen Neuanfang sein: Auch im Falle, dass Ihnen, nachdem Sie alle Ihre persönlichen Schulden beglichen haben, von der Erbschaft nichts übrig bliebt, hat es sich jedenfalls gelohnt, die Erbschaft anzunehmen.

4. Privatinsolvenz des Erben 🔒

Im Falle, dass Sie die Privatinsolvenz angemeldet haben, gibt es hinsichtlich Erbe und Schulden eine Sonderregelung zu beachten.

Gemäß § 295 Absatz 1 InsO fällt die Hälfte des Erbes in diesem Fall direkt Ihrem Insolvenzverwalter zu.

Wenn Sie das nicht wünschen, können Sie die Erbschaft ablehnen und somit vielleicht der nächsten Person in der Erbreihenfolge ermöglichen, mehr von der Erbschaft zu machen.

So können Sie herausfinden, ob Sie Schulden erben

💡 Um herausfinden, ob Sie Schulden erben bzw. ob die verstorbene Person vor dem Tod unbezahlte Forderungen hatte, können mehrere Schritte vorgenommen werden.

Vor allem wenn von Bankkonten die Rede ist, werden Sie bei der Bank ein Zeugnis über Ihr Erbrecht vorlegen müssen, um einen unmittelbaren Zugriff auf die gewünschten Konten erhalten zu können.

Folgendes könnte Ihnen dabei helfen, sich einen besseren Überblick über das Privatvermögen des Verstorbenen zu verschaffen:

1. Erbschein 📄

Unter folgendem Link können Sie sich einfach über die örtlich zuständige Gerichte für einen Ort in Deutschland informieren.

Beim Erbschein ist jedoch große Vorsicht geboten: Wenn Sie sich beim dafür zuständigen Amtsgericht einen Erbschein erstellen lassen und diesen bei der Bank des Verstorbenen vorlegen, treten Sie automatisch das Erbe an. Danach ist in der Regel keine Erbausschlagung mehr möglich.

Um den Erben hierbei größeren Schutz zu gewährleisten, hat der Bundesgerichtshof bereits im Jahr 2005 (07. Juni 2005, Az: XI ZR 311/04) entschieden, dass Finanzinstitute nicht mehr ausschließlich den Erbschein verlangen dürfen, da sie dadurch die potenziellen Erben quasi in eine Falle locken.

Falls von Ihnen als Erben trotzdem die Vorlage eines Erbscheins verlangt wird, obwohl Sie eine andere Form des gesetzlich geltenden Zeugnisses vorlegen können, können Sie sich jederzeit auf das Urteil des Bundesgerichtshofs berufen.

2. Vollmacht 📝

Die Vollmacht gilt als die einfachste Möglichkeit, um sich den Zugriff auf das Bankkonto bzw. die Bankkonten des Verstorbenen zu verschaffen.

Dies muss allerdings zu Lebzeiten der verstorbenen Person geregelt werden, was jedoch im Falle eines frühen oder unerwarteten Todes selten geschieht.

Mit einer Kontovollmacht können die Bankgeschäfte einfach an eine weitere Vertrauensperson übergeben werden, während mit einer Vorsorgevollmacht noch einen Schritt weiter gegangen wird und der Vertrauensperson noch zusätzliche Rechte erteilt werden.

In beiden Fällen werden Sie beim Finanzinstitut keinen zusätzlichen Erbschein vorlegen müssen.

3. Testament 📜

Auch wenn Sie als Erbe ein schriftliches Testament vorlegen können, werden Sie keinen Erbschein benötigen, um eine detaillierte Einsicht in die Bankgeschäfte des Verstorbenen zu erhalten.

Dies bedeutet, dass der Erblasser ohne Begründung von der gesetzlichen Erbreihenfolge abweichen darf. Dies ist im Art 14 GG schriftlich festgehalten.

Beim Testament ist allerdings ebenfalls Vorsicht geraten: Gemäß §2247 und § 2267 BGB ist ein Testament nur dann ohne notarielle Beglaubigung gültig, wenn die verstorbene Person das Testament eigenhändig und in schriftlicher Form aufgefasst hat.

Im Falle, dass Sie über ein Testament in ausgedruckter Form verfügen, ist eine notarielle Beglaubigung erforderlich.

4. Recherche in Eigenregie 🔎

Erben, die keinen Zugang zu den Bankkonten haben und sich somit keinen realen Überblick über die finanzielle Situation des Verstorbenen verschaffen können, wird es geraten, eine Selbstrecherche durchzuführen.

Zur Feststellung, ob Sie Schulden erben, können verschiedene Schritte unternommen werden.

- Sie können sich einerseits direkt bei Verwandten, Freunden oder Nachbarn darüber erkundigen, wie der Verstorbene gelebt hat.

- Andererseits können Sie, falls Sie den Zugang zur Wohnung des Verstorbenen haben, die Wohnung durchstöbern, um Hinweise in Form von alten Rechnungen oder Bankauszügen aufzufinden.

Auch im Falle, dass die der gesetzlichen Erbreihenfolge vorangestellten Erben das Erbe bereits ausgeschlagen haben, könnte dies ebenfalls ein Indiz dafür sein, dass es sich nicht auszahlt, die Schulden zu erben.

Gesetzliche Erbreihenfolge oder Testament: Wer tritt als Erbe an?

💡 Wer überhaupt als Erbe antritt, hängt davon ab, ob die verstorbene Person zu ihrem Leben ein Testament erstellt hat oder nicht.

Laut einer Umfrage der Deutschen Bank aus dem Jahr 2018 haben etwa 40 % aller Deutschen ein Testament erstellt, sodass die gesetzliche Erbreihenfolge immer noch häufiger bei der Bestimmung der Erben zum Einsatz kommt.

Wenn die Ehepartner den Nachlass bereits im Voraus testamentarisch geregelt haben, gilt in der Regel der verbliebene Elternteil als Alleinerbe. In diesem Zusammenhang ist es wichtig zu verstehen, dass die Kinder grundsätzlich erst nach dem Tod des letzten Elternteils von der testamentarischen Erbfolge betroffen sind.

Diese Regelung wird oft mithilfe des sogenannten Berliner Testaments festgelegt.

Wenn ein Testament vorhanden ist, aber der darin angeführte Erbe die Erbschaft ausgeschlagen hat, erfolgt die Nachlassverteilung nach der gesetzlich festgelegten Erbreihenfolge.

Die gesetzliche Erbreihenfolge in Deutschland ist folgendermaßen strukturiert:

Im Unterschied zur testamentarischen Erbfolge bilden bei der gesetzlichen Erbfolge der längerlebende Elternteil und dessen Kinder eine sogenannte Erbgemeinschaft, womit alle im selben Maße für die Schulden des verstorbenen Elternteils haften.

Hinsichtlich der Erbgemeinschaft muss Folgendes beachtet werden:

Gemäß § 1643 BGB müssen Eltern, die zusammen mit ihren Kindern eine Erbgemeinschaft bilden und das Erbe gemeinsam ausschlagen möchten, eine Genehmigung des Familiengerichts (gemäß § 23b GVG) für ihre Kinder einholen.

Diese Regelung betrifft auch ungeborene Kinder, da sie rechtlich als „bereits geboren“ gelten, wenn es um Fragen bezüglich des Erbes geht. Im Falle der testamentarischen Erbfolge können volljährige Erben jedoch eigenständig das Erbe ablehnen.

Es gibt jedoch eine Ausnahme: Wenn ein Testament vorhanden ist und der überlebende Elternteil das Erbe ausschlägt, kann er beim Notar einen Antrag auf Erbausschlagung für seine minderjährigen Kinder stellen, ohne die Genehmigung des Familiengerichts einholen zu müssen.

Was passiert, wenn alle Erben das Erbe ausschlagen?

💡 Wenn sich niemand bereit erklärt, das Erbe anzutreten, fällt das Erbe letztendlich an den Staat, inklusive aller Schulden. Der Staat prüft die Erbschaft des Verstorbenen und trifft dann Entscheidungen darüber, welche Maßnahmen er ergreifen wird.

Es gibt verschiedene Szenarien: Der Staat kann einen Teil der Schulden übernehmen oder das Erbe insgesamt ablehnen, wodurch die Gläubiger trotzdem leer ausgehen können.

Alternativen zur Erbausschlagung

Eine Erbschaft abzulehnen, ist allerdings nicht die einzige Möglichkeit, um sich vor einer überschuldeten Erbschaft zu schützen.

Mithilfe einer Haftungsbeschränkung (auch Haftungsklausel oder Haftungsausschluss genannt) können Sie gemäß § 1975 BGB sicherstellen, dass Sie im Gegensatz zur Erbausschlagung für die Schulden des Verstorbenen nicht mir Ihrem gesamten Privatvermögen haften.

💡 In diesem Fall fallen dann auch etwas höhere Kosten an. Einen Antrag können Sie einfach bei dem für Ihre Erbschaft zuständigen Nachlassgericht stellen.

Dadurch können Sie in erster Linie bewirken, dass Sie trotz bestehenden Schulden doch noch einen Teil der Erbschaft ausgezahlt erhalten. Sollte sich herausstellen, dass das verfügbare Vermögen nicht ausreicht, um die entstandenen Kosten zu decken, können Sie sich auch in diesem Fall gegen die Gläubiger absichern.

Nachdem, dass Gericht feststellt, dass es sich um eine überschuldete Erbschaft handelt, wird eine schriftliche Gerichtsentscheidung erstellt, die Sie dann den Gläubigern vorlegen können. Für gerichtliche Kosten werden Sie allerdings selbst aufkommen müssen.

Als 2 sinnvolle Alternativen zur Ausschlagung einer Erbschaft gelten:

Alternative 1: Nachlassverwaltung

Bei der Nachlassverwaltung handelt es sich um einen Prozess, bei dem Sie als Erbe beim zuständigen Gericht einen Antrag auf die Erteilung eines persönlichen Nachlassverwalters stellen, der Ihnen dabei hilft, die gesamte Erbschaft zu ordnen.

Die bestehenden Schulden werden aus dem vorhandenen Vermögen des Verstorbenen beglichen und das, was potenziell übrig bleibt, wird dann Ihnen zugeschrieben.

Haben Sie das Erbe bereits angenommen und sich nach einiger Zeit feststellt, dass das Vermögen überschuldet ist, können Sie wieder zur Nachlassverwaltung greifen. Die Frist für eine Nachlassverwaltung beträgt in diesem Fall 2 Jahre.

Was die Kosten einer Nachlassverwaltung angeht, können keine genauen Angaben angeführt werden.

Um Ihnen einen ungefähren Überblick zu verschaffen, berufen wir uns auf den Tarif der Rechtsanwaltskanzlei Voegele:

- Bei nachlassbezogenen Rechtsfällen beläuft sich die Vergütung je nach Fachkenntnissen des Verwalters sowie dem Umfang der Nachlasspflegschaft zwischen 19,50 und 33,50 Euro pro Stunde.

- Falls die Anwälte direkt vom Nachlassgericht engagiert werden, ist die Vergütung meistens eine Sache der Absprache zwischen den beiden Seiten. Die Vergütungsregelung gemäß § 3 VBVG (bis zu 39 Euro pro Stunde) ist ebenfalls möglich.

- Eine Pauschalvergütung ist ebenfalls eine Möglichkeit. Hierbei betragen die Kosten einer Nachlassverwaltung laut der Rechtsanwaltskanzlei zwischen 2 und 6 % des Aktivnachlasses.

Alternative 2: Nachlassinsolvenzverfahren

Vom sogenannten Nachlassinsolvenzverfahren können Sie ausschließlich dann Gebrauch machen, wenn Sie die Erbschaft bereits angenommen haben.

Gemäß § 1980 BGB kann jeder Erbe, der ein Erbe bereits angetreten ist, und erst später herausfindet, dass es überschuldet ist, eine Nachlassinsolvenz beantragen.

Das Gerichtsverfahren ist aufwendig, aufgrund dessen die Kosten auch deutlicher höher ausfallen können als bei einer Nachlassverwaltung.

Gemäß § 325 InsO ist für das Verfahren das Insolvenzgericht zuständig, in dessen Bezirk der Erblasser seinen letzten Wohnsitz hatte. Welches Insolvenzgericht für Ihren Fall zuständig sein würde, können Sie unter folgendem Link auffinden.

Fazit: Was muss bei der Ausschlagung einer Erbschaft beachtet werden?

💡 Da viele Informationen angegeben wurden, wird das Wichtigste noch einmal kurz zusammengefasst.

Man erbt nicht nur das Vermögen des Verstorbenen, sondern auch dessen Schulden. Gemäß dem deutschen Erbrecht ist niemand verpflichtet, ein Erbe anzunehmen.

Jede erbberechtigte volljährige Person kann das Erbe ausschlagen und es somit an den nächsten in der Erbfolge weitergeben. Zu den Schulden gehören nicht nur Kredite und offene Rechnungen, sondern auch Steuer-, Miet- und Unterhaltsschulden.

💡 Bei der Erbausschlagung sind die sechswöchige Ausschlagungsfrist sowie die Formwirksamkeit des Antragsbesonders zu beachten. Nach Annahme oder Ausschlagung des Erbes ist es schwer, diese Entscheidung zu revidieren.

In welcher Reihenfolge geerbt wird, hängt davon ab, ob ein Testament vorhanden ist oder nicht. Aufgrund der Testierfreiheit kann jeder Erblasser selbst bestimmen, wer als Erbe antritt.

Hinsichtlich der gesetzlichen Erbreihenfolgen gelten in der Regel der länger lebende Ehepartner und die Kinder als die ersten Erben in der Hierarchie.

Wenn kein Erbe das Vermögen oder die Schulden des Verstorbenen übernehmen möchte, geht die Erbschaft letztendlich an den Staat über. Dieser verwaltet das Vermögen und trifft nach gründlicher Prüfung eine Entscheidung über dessen Verwendung.

Schulden erben: Was muss beachtet werden?

Falls Sie sich dazu entschieden haben, die Schulden trotzdem zu erben, müssen Sie nicht gleich für die Schulden des Erblassers aufkommen.

Gemäß § 2014 BGB existiert eine Schonfrist mit einer Dauer von 3 Monaten, innerhalb der die Gläubiger die bestehenden Schulden nicht einfordern dürfen. Erst nach dem Ablauf dieser Schonfrist müssen Sie auf alle offenen Forderungen eingehen.

Häufig gestellte Fragen zur Erbausschlagung

Was passiert mit Schulden nach dem Tod?

Nach dem Tod bleiben die Schulden des Verstorbenen weiterhin bestehen. Mithilfe eines Testaments kann bereits zu Leben des Erblassers geklärt werden, wer als Erbe antritt.

Falls kein Testament vorhanden ist, werden die Erben nach der gesetzlichen Erbreihenfolge bestimmt. Das Erbrecht schriebt jedoch vor, dass niemand dazu verpflichtet ist, eine Erbschaft anzunehmen.

Falls alle erbberechtigten Personen das Erbe ausschlagen und niemand mehr als Erbe antreten kann, landet das Vermögen samt allen Schulden beim Staat. In diesem Fall gehen die Gläubiger häufig leer davon.

Können Schulden vererbt werden?

Ja, Schulden können vererbt werden. Aus diesem Grund ist es erforderlich, bevor Sie als Erbe antreten, sich über die finanzielle Situation des Verstorbenen gründlich zu erkundigen.

Im Falle, dass Sie ein Erbe annehmen, haften Sie mit ihrem gesamten Privatvermögen für die Schulden der verstorbenen Person. Wenn Sie erst später herausfinden, dass das Vermögen hauptsächlich aus Schulden besteht, können Sie versuchen, Ihre Entscheidung anzufechten.

Allerdings wurden nur wenige Anfechtungsurteile zugunsten des Antragstellers gefällt. In diesem Fall sind Sie auf die Hilfe eines erfahrenen Rechtsanwalts angewiesen.

Mithilfe einer Nachlassverwaltung bzw. eines Nachlassinsolvenzverfahrens können Sie Ihre Haftung ausschließlich auf die Erbschaft beschränken. Hierbei muss allerdings von deutlich höheren Kosten ausgegangen werden.

Muss man die Schulden der Eltern übernehmen?

Die Schulden der Eltern müssen nicht übernommen werden. Da das Erbrecht der Bundesrepublik Deutschland vorschreibt, dass niemand als Erbe antreten muss, können Sie, ohne einen genauen Grund angeben zu müssen, das Erbe ausschlagen.

Falls die Kinder volljährig sind, können sie in der Regel auch alleine das Erbe ablehnen. Etwas komplexer wird die Situation, wenn von minderjährigen Kindern die Rede ist.

In diesem Fall muss der länger lebende Elternteil oder ein anderer gesetzlicher Vertreter eine Genehmigung für die Erbausschlagung beim dafür zuständigen Familiengericht einholen.

Je nachdem, ob ein Testament vorhanden ist oder nicht, können diesbezüglich auch einige Ausnahmen möglich sein.

Wer erbt, wenn ein Ehepartner stirbt?

Wer erbt, wenn ein Ehepartner stirbt, hängt davon ab, ob zu Leben des verstorbenen Ehepartners ein Testament erstellt wurde oder nicht.

In diesem Fall gilt der übriggebliebene Ehepartner als Alleinerbe. Im Großen und Ganzen gilt, dass die Kinder, erst nachdem der letzte Elternteil stirbt, von der testamentarischen Erbreihenfolge betroffen sind. Diese Erbreihenfolge wird als Berliner Testament bezeichnet.

Im Falle, dass kein Testament vorhanden ist, bilden der länger lebende Ehepartner und dessen Kinder eine Erbgemeinschaft, sodass Sie sozusagen gemeinsam für die möglichen Schulden des Verstorbenen haften.

Was passiert mit den Schulden, wenn ein Erbe ausgeschlagen wird?

Wenn ein Erbe ausgeschlagen wird, geht die Erbschaft auf die nächste Person in der Erbreihenfolge über. Die gesetzliche Erbreihenfolge in Deutschland ist in 3 unterschiedliche Gruppe bzw. Ordnungen aufgeteilt:

- Die erste Gruppe bilden der Ehepartner, die Kinder und ggf. die Enkelkinder.

- Die zweite Gruppe bilden die Eltern und die eigenen Geschwister sowie ggf. Neffen und Nichten.

- Die dritte Gruppe bilden die Großeltern sowie Tanten, Onkel und andere Verwandte.

Falls alle Erbberechtigten aufgrund angehäufter Schulden das Erbe ausschlagen, landet es schließlich beim Staat.