Das sind P2P-Kredite

Die Digitalisierung hat auch vor dem Kreditmarkt keinen Halt gemacht und mit P2P-Krediten eine neue Anlage- und Darlehensform geschaffen.

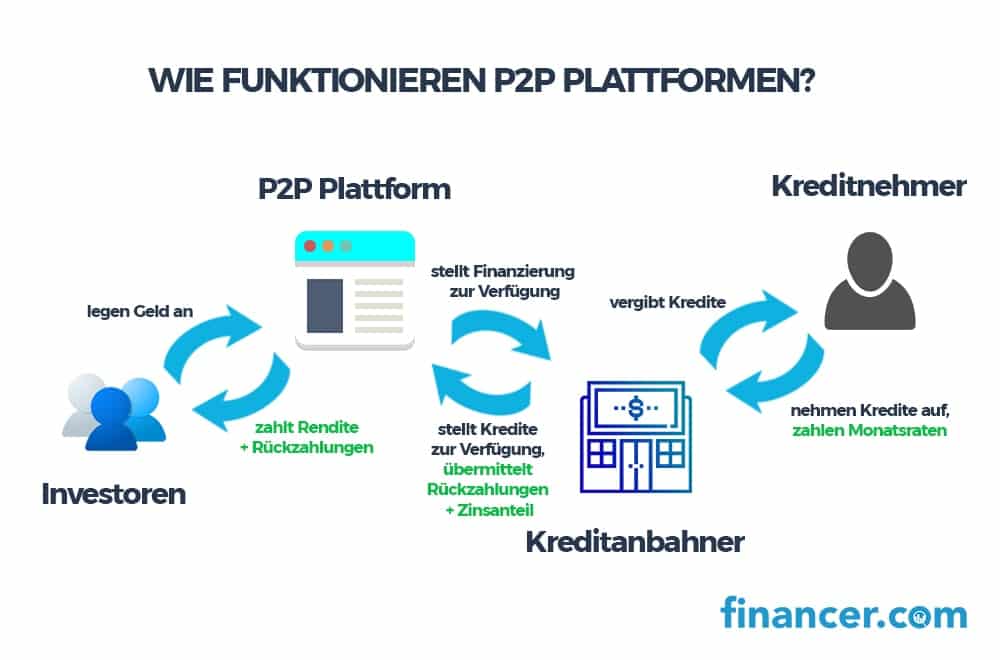

P2P steht für Peer-to-Peer und es handelt sich dabei um Kredite, die von Privatpersonen an Privatpersonen vergeben werden ohne die Vermittlung einer Bank.

Davon profitieren Anleger sowie Kreditsuchende:

Investoren haben die Möglichkeit, in eine Vielzahl von Krediten zu investieren und eine erhebliche Rendite einzufahren, die höher als bei anderen Anlageformen ist.

Zugleich haben Menschen mit einer schlechten Bonität die Möglichkeit, beim Peer-to-Peer-Kredit eine positive Zusage zu erhalten.

Investoren und Kreditnehmer finden über P2P-Plattformen zusammen, die nicht nur für die Vermittlung zuständig sind, sondern jegliche Prozesse im Rahmen der Kreditvergabe durchführen – auch in Verbindung mit der Bonitätsbewertung, um beiden Parteien die Abwicklung zu erleichtern.

In diesem Beitrag klären wir Sie über das Peer-to-Peer-Lending auf und geben hilfreiche Informationen zu den P2P-Anbietern – für Investoren sowie Menschen auf der Suche nach einem Darlehen.

P2P-Lending im Überblick

- P2P-Kredite werden zwischen Privatpersonen über Marktplätze vermittelt und richten sich somit an Anleger sowie Kreditsuchende.

- Menschen mit einer schlechten Bonität oder einem negativen Schufa-Eintrag haben große Chancen auf eine positive Kreditzusage

- Für Investoren handelt es sich um eine riskante Anlageform, jedoch kann die Rendite die 10-%-Marke übersteigen.

Die Entstehung von P2P-Krediten

Vor einiger Zeit wäre es noch undenkbar gewesen, einen Kredit abseits von der klassischen Filialbank zu erhalten. Doch die erste P2P-Plattform wurde bereits 2005 in Großbritannien gegründet und für Privatpersonen zugänglich gemacht.

Mit der Zeit haben sich P2P-Kredite zu einer Konkurrenz zum traditionellen Bankgeschäft entwickelt. Der Markt ist mittlerweile 68 Milliarden Euro wert und bis 2027 wird mit einer jährlichen Wachstumsrate von 29,7 % gerechnet.

Sehr viele P2P-Marktplätze sind in den baltischen Staaten ansässig, was an der hohen Digitalisierungsrate dieser Länder liegt.

Selbstverständlich gibt es aber auch deutsche Plattformen, die Investoren und Kreditnehmer zusammenführen und die Vergabe von Darlehen abwickeln.

Schmälern hohe Maklergebühren Ihre Gewinne?

Sparen Sie jährlich über 500 € durch die Wahl des richtigen Brokers.

Vor- und Nachteile von P2P-Krediten

- Hohe Rendite – Viele Anleger entscheiden sich für ein P2P-Investment, da traditionelle Anlageformen, wie das Sparbuch, eine immer niedrigere Rendite bieten. Bei P2P-Krediten beträgt die Rendite 10 % oder sogar mehr – da können viele Anlageformen nicht mithalten.

- Chancen auf Kreditzusage hoch – Ein negativer Schufa-Eintrag oder eine schlechte Bonität sind bei traditionellen Banken häufig Grund für eine Absage – aber nicht bei P2P-Krediten.

- Zugang auch ohne festes Einkommen – Sie sind Student, Azubi oder Selbstständiger und haben kein regelmäßiges Einkommen? Beim P2P-Lending dürfen Sie trotzdem auf einen Kredit hoffen.

- Geldanlage für guten Zweck – Eine hohe Rendite ist erfreulich, doch eine Investition in sinnvolle Projekte noch besser. Sie haben die Möglichkeit zu entscheiden, welchen Zweck Sie finanzieren.

- Geringe Anlagebeträge – Sie brauchen keine hohen Geldbeträge, um eine P2P-Investition zu tätigen. Da auch ein kleiner Betrag ausreichend ist, sind Peer-to-Peer Kredite eine Anlageform, die für viele Menschen zugänglich ist.

- Riskante Anlageform – Je höher die Rendite, desto mehr Gefahren birgt die Anlage für den Investor. Zwar gibt es Möglichkeiten, das Risiko durch Diversifikation zu streuen, doch das Zahlungsausfallrisiko bleibt dennoch.

- Hohe Zinsen – Wer als Kreditnehmer eine schlechte Bonität hat, der erhält vielleicht ein Darlehen, dafür aber mit einem Zinssatz der höher als bei Banken ist.

Generell handelt es sich bei P2P-Krediten um ein neues Produkt. Sehr wichtig für Anleger sowie Kreditnehmer ist, dass Sie eine passende Plattform finden, die auf die eigenen Bedürfnisse zugeschnitten ist.

P2P für Kreditnehmer

Früher war die Hausbank die erste Anlaufstelle, um einen Kredit zu erhalten. Durch das Internet gibt es jedoch immer mehr Möglichkeiten, ein Darlehen online zu erhalten – ohne dabei eine Bank aufsuchen zu müssen.

Bei P2P wird der Kredit über eine Plattform zwischen Privatpersonen vermittelt und die Konditionen werden dabei individuell ausgehandelt.

Die Bedingungen für eine positive Kreditzusage sind lockerer – der Grund, warum sich viele Menschen, die bei Banken abgelehnt werden, nach alternativen Finanzierungsformen wie P2P umsehen.

Dabei handelt es sich zum Beispiel um Menschen mit einem unregelmäßigen oder schwankenden Einkommen oder aber auch um Personen mit einem negativen Schufa-Eintrag.

Dennoch gibt es gewisse Bonitätskriterien, die Sie erfüllen müssen.

Der P2P-Kredit ist beliebt, weil er für diverse Verwendungszwecke genutzt werden kann wie zum Beispiel:

- Autofinanzierung

- Urlaubsfinanzierung

- Umschuldung

- Finanzierungen von Start-Ups.

Die Vergabe sowie Abwicklung des Kreditgeschäftes erfolgt über sogenannte P2P-Plattformen. Es handelt sich hierbei um Online-Kreditmarktplätze, die für die Vermittlung dieser Kredite von Privatpersonen zuständig sind.

Gut zu wissen…

In den meisten Fällen erhalten Sie das Geld nicht von einer Person, sondern einer Reihe von Menschen, die einen kleinen Betrag in Ihren Kredit investieren – und von den Zinsen, die Sie zahlen, profitieren.

Die Zinsen beim P2P-Kredit sind, ähnlich wie bei den meisten Ratenkrediten, bonitätsabhängig und können stark variieren.

Dadurch, dass Sie einen Kredit erhalten, den Sie ohne Bank wahrscheinlich nicht erhalten hätten, wird Ihr Zahlungsausfallrisiko höher eingestuft. Das spiegelt sich auch in einem höheren Zinssatz wieder.

Viele P2P-Kredite bieten aber auch eine hohe Flexibilität und somit die Möglichkeit, Ratenpausen einzulegen oder kostenlose Sondertilgungen vorzunehmen.

So beantragen Sie den P2P-Kredit

Financer hilft Ihnen dabei, P2P-Kredite zu vergleichen und einen passenden Anbieter für Ihre Finanzierung zu finden. Die Kreditanfrage ist unverbindlich sowie neutral und die gesamte Abwicklung funktioniert bequem von zu Hause aus.

So beantragen Sie den P2P-Kredit in wenigen Schritten:

P2P-Anbieter vergleichen

Nutzen Sie unseren Kreditrechner, in dem Sie eine Reihe von Anbietern finden. Vergleichen Sie nun Anbieter von P2P-Krediten. Nachdem Sie sich für eine Plattform entschieden haben, werden Sie zum Anbieter weitergeleitet, wo Sie erneut den Kreditbetrag eingeben.

Antragsstrecke

Sie gelangen anschließend zur Antragsstrecke. Dort benötigt der Anbieter Daten, um Sie zu kontaktieren sowie Informationen bezüglich Ihrer beruflichen Situation. Außerdem haben Sie die Möglichkeit, auf Ihr Finanzierungsvorhaben einzugehen und das Interesse der Investoren zu wecken.

Kreditentscheidung

Nachdem Ihre Bonität geprüft wurde, erhalten Sie entweder eine positive oder negative Kreditentscheidung. Wenn Sie im Falle einer Zusage den Zinssatz akzeptieren, müssen Sie noch Ihre Unterlagen einreichen und sich per VideoIdent identifizieren.

Auszahlung erhalten

Der Kredit kann nun von einer Privatperson aufgenommen werden und Sie müssen lediglich auf die Auszahlung warten. Diese ist bei manchen Anbietern bereits innerhalb von 24 Stunden erhältlich. Das Darlehen läuft nun und Sie zahlen den Betrag auf monatlicher Basis ab.

| Anbieter | Gesamtbewertung | Mal gewählt | |

|---|---|---|---|

|

auxmoney

|

17,910 |

Anbieter ansehen |

|

|

GIROMATCH

|

11,648 |

Anbieter ansehen |

Für wen lohnt sich der Peer-to-Peer-Kredit?

Wie bereits erwähnt, richtet sich der Peer-to-Peer-Kredit an Personengruppen mit einer mäßigen Bonität. Wer also keine Chance hat, einen klassischen Kredit zu erhalten, muss Alternativen prüfen – eine davon könnte lauten, sich nach einer P2P-Plattform umzusehen.

Für folgende Personengruppen kommt ein P2P-Kredit infrage:

- Selbstständige und Existenzgründer – haben wegen unregelmäßigen oder schwankenden Einnahmen oftmals ein Problem, ein Darlehen zu erhalten.

- Personen mit negativer Schufa – Banken sind gesetzlich dazu verpflichtet, den Schufa-Score zu prüfen und sehen ungerne einen negativen Schufa-Eintrag.

- Studenten und Azubis

Auch Menschen mit einem befristeten Arbeitsvertrag haben beim Peer-to-Peer Lending in Deutschland eine Chance, einen Kredit zu erhalten.

Da Sie beim P2P-Kredit höhere Zinsen zahlen als gewöhnlich, empfehlen wir, einen Kreditvergleich durchzuführen und sonstige Alternativen zu prüfen.

Wenn Sie einen geringeren Betrag bis 1.000,- EUR benötigen, kommt ein Minikredit infrage. Diesen gibt es auch für Menschen ohne Einkommensnachweis.

P2P-Kredite für Investoren

Wie bereits erwähnt, haben sich P2P-Kredite zu einer Alternative gegenüber den klassischen Anlageformen entwickelt.

Grund dafür ist die hohe Rendite, die in vielen Fällen auch über 10 % liegen kann. Da das Risiko eines Zahlungsausfalles bei den Kreditnehmern höher eingestuft wird, ist die Rendite auch dementsprechend hoch.

Beim P2P-Lending schlüpfen Sie sozusagen selbst in die Rolle der Banken und vergeben über eine Kreditplattform Geld an Privatpersonen, Unternehmer oder Existenzgründer.

Sie können dabei selbst auswählen, für welches Vorhaben Sie Ihr Geld bereitstellen. Natürlich steht Ihnen auch die Option „Autoinvest“ zur Verfügung – ein automatisches Anlagetool, das Ihnen Zeit und Arbeit erspart.

| Mintos | Peerberry | EstateGuru | |

|---|---|---|---|

| Mindesteinlage | 10 € | 10 € | 50 € |

| Kreditarten | 8 | 2 | 7 |

| Länder | 32 | 5 | 7 |

| Kreditanbahner | 69 | 18 | 1 |

| Währungen | 12 | 1 | 1 |

| Zinsen | 5 % – 14 % | 11 % – 13 % | 9 % – 13 % |

| Laufzeit | 1 – 38 Monate | 2 Tage bis 4 Jahre | 6 – 24 Monate |

| Rückkaufgarantie | JA | JA | NEIN |

Jede Plattform spezialisiert sich auf unterschiedliche Finanzierungszwecke:

P2P-Immobilienfinanzierung

- Durchschnittliche Rendite rund 10,5%

- Vorzeitige Ausstiegsmöglichkeiten für Anleger

- Diversifizierung des Portfolios möglich

- Zahlreiche Kredite mit erstrangigen Sicherheiten

Die wohl bekannteste P2P-Plattform ist mintos – über die lettische Plattform wurden bereits mehr als 20 Millionen Kredite finanziert.

Da es sich um eine riskante Anlageform handelt, empfehlen wir, nur einen kleinen Teil des Geldes in P2P zu investieren, um erstmal ein Gefühl zu erhalten.

P2P-Konsumentenkredite

- Investition in Kredite via App

- Rückkaufgarantie für Kredite

- Auto-Invest Option möglich

- Verschiedene Kreditsorten wie Leasing oder Immobilien

Zudem empfehlen wir, den Anlagebetrag zu diversifizieren – also kleine Beträge in viele verschiedene Kredite zu investieren, im Idealfall auf unterschiedlichen Plattformen. Bei einigen Anbietern besteht ein Mindestbetrag von 10,- EUR, mit dem Sie in Kredite einsteigen können.

Auf der Suche nach einem passenden Kreditmarktplatz sollten Sie zudem die einzelnen Funktionen der Anbieter beachten.

Einige bieten zum Beispiel eine Rückkaufgarantie oder haben weitere Schutzmechanismen entwickelt, um Ihre Anlage abzusichern.

Was sind die Risiken von P2P-Krediten?

Die hohe Rendite, die bei Investitionen ins P2P-Geschäft zu erwirtschaften ist, kommt ebenfalls mit einem hohen Risiko – eine riskante Anlageform.

Anders als bei Banken zum Beispiel, die eine Einlagensicherung bis 100.000,- EUR garantieren, besteht diese Sicherheit bei P2P-Krediten nicht. Zwar gibt es mittlerweile Rückkaufgarantien, die mehr Sicherheit bieten, doch diese schützen nicht in jeder Situation die Einlage.

Es handelt sich bei P2P-Krediten um eine für viele Menschen ertragreiche Anlagemöglichkeit, die noch relativ neu ist und sich stetig entwickelt.

Im Folgenden präsentieren wir Ihnen die häufigsten Risiken von P2P-Krediten:

Zahlungsausfall

Die größte Gefahr beim Peer-to-Peer-Lending ist der Zahlungsausfall vonseiten des Kreditnehmers. P2P gibt jedoch die Möglichkeit, kleine Kreditbeträge in verschiedene Darlehen zu investieren – also zu diversifizieren. Somit wird auch das Risiko gestreut.

Kreditwürdigkeit fehlerhaft eingeschätzt

Banken zum Beispiel haben hochwertige Instrumente entwickelt, um die Bonität eines Kreditnehmers einzuschätzen. Das P2P-Lending ist eine noch neue Anlageform, die nicht ausreichend Erfahrungen damit hat, die Bonität von Kunden einzustufen.

P2P-Plattform ist insolvent

Die Wahrscheinlichkeit eines solchen Szenarios ist eher gering – und sollte es dazu kommen, bestehen gewisse Mechanismen, um Sie zu schützen. Dennoch sollten Sie sich bei ausländischen P2P-Plattformen darüber informieren, welche Möglichkeiten es in einem solchen Fall gibt.

Wenn Sie in P2P-Kredite investieren möchten, empfehlen wir, zuerst mit einem geringen Geldbetrag einzusteigen, um ein Gefühl für die entsprechende Plattform zu erhalten. Es handelt sich, wie bereits erwähnt, um eine riskante Anlageform.

P2P-Kreditplattformen im Vergleich

Auf der Suche nach einer passenden Kreditplattform ist es wichtig, die unterschiedlichen P2P-Anbieter zu vergleichen. Zuerst einmal sollten Sie Ausschau nach einem Marktplatz halten, der sich auf Ihr Finanzierungsvorhaben spezialisiert.

Die meisten P2P-Plattformen sitzen übrigens im baltischen Raum – also Litauen, Estland und Lettland. Das liegt daran, dass der Kreditmarkt in diesen Ländern spezifischen Regulierungen unterliegt.

Die deutschen Kreditplattformen auxmoney und Giromatch zum Beispiel bieten vielzählige Verwendungszwecke für Ihre Finanzierung an – also privat und gewerblich.

- Vermittler von P2P-Krediten seit 2007

- 100 % Online-Antrag und Verifizierung

- Automatisierte Kreditentscheidung in wenigen Sekunden

- Kredit innerhalb von 24h auszahlungsbereit

- Kreditaufnahme trotz negativer SCHUFA möglich

- Antrag 100 % digital und ohne Papierkram

- Persönliches Kreditangebot für jeden Antragsteller

- Für Arbeitslose, Studenten und Selbständige verfügbar

Die Rolle der Plattformen ist es übrigens nicht, Ihre Kreditanfrage anzunehmen oder abzulehnen, sondern Ihre Bonität einzustufen, Kreditnehmer sowie Kreditgeber zu verbinden sowie Inkasso- und Mahnprozesse zu führen.

Achten Sie also beim Vergleich der P2P-Anbieter auf folgende Daten:

- Zinssatz

- Kredithöhe

- Kreditlaufzeit

- Partnerbank

Wir können leider keine Information über die Höhe Ihres Zinssatzes geben (das wichtigste Vergleichskriterium), da dieser individuell von der P2P-Plattform abhängt.

Am besten stellen Sie gleich auf mehreren Plattformen eine Konditionsanfrage. Diese ist unverbindlich sowie schufa-neutral und Sie haben die Möglichkeit, sich für das Angebot mit dem besten Zinssatz zu entscheiden.

Steigern Sie Ihre Anlagerenditen in nur 5 Minuten

Spezielle Aktienbroker sind in der Regel deutlich günstiger als Banken.

Bedingungen beim P2P-Kredit

P2P-Kredite sind ein beliebtes Finanzprodukt, da die Regeln der Beantragung lockerer sind als bei einem herkömmlichen Verbraucherkredit.

Dennoch gibt es natürlich einige Voraussetzungen, die Sie erfüllen müssen, um eine Zusage zu erhalten:

- · Antragsteller muss volljährig sein

- · Bankkonto und Wohnsitz in Deutschland

- · Regelmäßiges Einkommen

Die Voraussetzungen für einen solchen Kredit unterscheiden sich je nach Anbieter – nicht alle fordern ein regelmäßiges Einkommen von Ihnen.

Auch ein Schufa-Eintrag ist kein Ausschlusskriterium, solange es sich nicht um ein hart negatives Merkmal handelt.

Wenn Sie insolvent sind, ein Haftbefehl gegen Sie vorliegt oder es zu Lohnpfändungen gekommen ist, werden Sie keinen P2P-Kredit erhalten.

Die Plattform muss schließlich das Risiko eines Zahlungsausfalles bewerten, um sicherzustellen, dass der Anleger sein Geld erhält. Es gibt übrigens auch P2P-Plattformen, die eine Altersgrenze von bis zu 65 Jahren definiert haben.

Am besten erkundigen Sie sich beim Vergleich von P2P-Plattformen nach den genauen Voraussetzungen und Unterlagen, die Sie benötigen, um ein Darlehen zu erhalten.

Häufig gestellte Fragen zu P2P-Krediten

Wie ist der Mindestinvestitionsbetrag bei P2P-Krediten?

Bei den meisten P2P Plattformen können Sie ab einer Mindesteinlage von 10,- EUR investieren. Der Mindestbetrag ist von der Plattform abhängig und bewegt sich zwischen 1,- EUR und 50,- EUR.

Wie viel Zinsen verdiene ich bei P2P-Krediten?

Die Höhe der Rendite ist von der Einlage sowie von der Plattform abhängig. Die Zinsen bei deutschen P2P-Plattformen betragen in der Regel zwischen 2% und 6%. Bei baltischen Plattformen sind die Renditen deutlich höher. Rechnen Sie mit einem Zinssatz zwischen 10% und 20%.

Welche Vorteile bieten P2P-Kredite für Kreditnehmer?

Menschen mit einer schlechten Bonität haben auch Chancen, einen P2P-Kredit zu erhalten. Wenn Sie also ein Selbstständiger oder Student sind und ein regelmäßiges Einkommen vorweisen können oder einen negativen Schufa-Eintrag haben, ist das noch lange kein Ausschlusskriterium.

Welche sind die besten P2P Plattformen?

EstateGuru, Mintos und Bondora zählen heute zu den beliebtesten P2P Plattformen unter deutschen Investoren. Wie gut die Plattform für Sie geeignet ist, hängt von Ihrer Anlagestrategie ab.

Sind P2P Kredite eine sichere Anlageform?

P2P Kredite ist eine hochriskante Anlageform, die zum totalen Verlust des eingesetzten Kapitals führen kann. Investoren sollten sich über die Sicherheiten ihrer Anlage bei jeder Plattform im Vorhinein informieren.

Wie viel Geld kann man leihen?

Das hängt vom Anbieter ab – in der Regel beträgt der maximale Kreditbetrag 50.000,- EUR, es gibt jedoch auch höhere Kreditsummen. Der kleinste Kreditbetrag der uns bekannt ist, liegt bei 1.000,- EUR.