Artikel

Wie viel Kredit bekomme ich bei welchem Einkommen?

Erfahren Sie, wie viel Kredit Sie bei Ihrem Einkommen aufnehmen können. Mit konkreten Richtwerten und Rechenbeispielen.

Wir folgen unserer

Wir folgen unserer

Geprüft von Sven Wilke

Geprüft von Sven Wilke7 Min. Lesezeit | Kredite

Sie fragen sich: Wie viel Kredit kann ich mir leisten? Vor allem bei Personen, die zum ersten Mal einen Kredit aufnehmen, gibt es viele offene Fragen: Wie viel Kredit bekomme ich bei meinem Gehalt? Aufgrund welcher Kriterien kann die Bank die Kredithöhe berechnen?

In diesem Beitrag erläutern wir detailliert, wie sich neben dem Einkommen auch Faktoren wie Ausgaben, Beschäftigungsverhältnis, Verwendungszweck, Laufzeit, SCHUFA-Score und potenzielle Sicherheiten auf die Kreditvergabe und -höhe auswirken.

Das Wichtigste im Überblick:

Kreditfähigkeitsanalyse: Erstellen Sie eine detaillierte Haushaltsrechnung. Vergleichen Sie Ihr monatliches Nettoeinkommen mit den Fixkosten und kalkulieren Sie einen zusätzlichen Sicherheitspuffer von 10% ein.

Kreditrahmen variieren: Verbraucherkredite liegen meist beim 10- bis 15-fachen des Monatsnettos, längerfristige Finanzierungen erlauben Raten bis zu 35-40% des Nettoeinkommens.

Pfändungsfreigrenze: Aktuell liegt die Pfändungsfreigrenze bei 1.555 EUR monatlich (gültig bis 30.06.2026). Unterhalb dieser Grenze sind Ihre Kreditmöglichkeiten begrenzt.

Weitere Einflussfaktoren: Ihr SCHUFA-Score, Kreditsicherheiten und der Verwendungszweck können die tatsächlichen Kreditkonditionen stark beeinflussen.

Kreditvolumen & Einkommen: Ihre persönliche Obergrenze finden

Falls Sie erstmal selbst berechnen möchten, wie viel Kredit Sie sich überhaupt leisten können, können Sie die folgende Formel - die sogenannte Haushaltsrechnung - als Ausgangspunkt nehmen:

Monatliche Einnahmen - (Ausgaben x Puffer von 10%)= Frei verfügbares Einkommen

1. Monatliche Einnahmen

Für eine präzise Einschätzung Ihrer finanziellen Lage, notieren Sie auf Papier und mit einem Taschenrechner alle monatlichen Einnahmen.

Berücksichtigen Sie dabei nicht nur Ihr Haupteinkommen, sondern auch Einkünfte aus Nebenbeschäftigungen, Kapitalerträge (z.B. aus Aktien oder ETF-Sparplänen) sowie eventuelle Mieteinnahmen. Für all diese Einkommensquellen werden Sie entsprechende Nachweise vorlegen müssen.

Berücksichtigen Sie, dass Arbeitslosengeld und ähnliche Sozialleistungen in der Regel nicht als akzeptables Einkommen gelten und die Kreditvergabe bei den meisten Instituten daher eingeschränkt sein kann.

2. Fixkosten und sonstige Ausgaben auf monatlicher Basis

Erstellen Sie anschließend eine separate Liste Ihrer Ausgaben.

Diese sollte regelmäßige Zahlungen wie:

Miete und Lebensmittel

Fahrzeugkosten

Versicherungen

Hobbys und Mitgliedschaften

Internet- und Festnetzanbieter,

Kontoführungsgebühren

Unterhaltszahlungen und vergleichbare Positionen

3. Puffer in Höhe von 10%

Rechnen Sie auf den Gesamtbetrag der monatlichen Ausgaben sicherheitshalber einen Puffer in Höhe von 10 % an.

Den Betrag nutzen Sie dann ausschließlich für Sonderzahlungen wie unerwartete Reparaturen oder sonstige unvorhersehbare Anschaffungen.

Der einkalkulierte Puffer dient nicht nur als Sicherheitsreserve, sondern ermöglicht auch den systematischen Aufbau finanzieller Rücklagen. Als Zielgröße für diese Rücklagen empfiehlt sich ein Betrag in Höhe von drei bis sechs Nettomonatsgehältern.

Praxisbeispiel: Detaillierte Haushaltsrechnung

Da die Einnahmen und Ausgaben bei jedem Kreditnehmerunterschiedlich sind, wird hier zum besseren Verständnis ein repräsentatives Beispiel einer Haushaltsrechnung von Thomas (28) dargestellt:

| Kategorie | Thomas |

|---|---|

| Einnahmen | Betrag |

| Lohn / Gehalt | 2.000 EUR |

| Summe Einnahmen | 2.000 EUR |

| Ausgaben | Betrag |

| Miete für Wohnung | -700 EUR |

| Auto (Sprit, Versicherung, Steuer) | -180 EUR |

| Lebensmittel und Getränke | -450 EUR |

| Handy und Internet | |

| Fitnessclub-Mitgliedschaft | |

| Sportversicherung | |

| Raten des Studentenkredits | |

| Zwischensumme | |

| Puffer für Sonderzahlungen | -155 EUR |

| Gesamtsumme der Ausgaben | -1.685 EUR |

| Zur Verfügung stehender Betrag | 315 EUR |

Wenn Thomas seine Einnahme und Ausgaben gegenüberstellt und den Puffer in Höhe von 10 % einberechnet, bleiben ihm am Ende des Monats 315 Euro übrig. Diesen Betrag kann er letztendlich für die Begleichung eines künftigen Kredits aufwenden, ohne dabei seine Finanzen zu gefährden.

Kreditberechnung: Wie Banken Einkommen und Kredithöhe verknüpfen

Bei der Bestimmung angemessener Kreditsummen ist eine Differenzierung zwischen unbesicherten Ratenkrediten und besicherten Langzeitfinanzierungen wie Baufinanzierungen und Autokrediten erforderlich:

Unbesicherte Ratenkredite: Die meisten traditionellen Kreditinstitute setzen ein Mindesteinkommen oberhalb der Pfändungsfreigrenze voraus, die aktuell bei 1.555 Euro liegt (gültig bis 30.06.2026). In diesem Segment bewegt sich die übliche Kredithöhe im Bereich des 10- bis 15-fachen des monatlichen Nettoeinkommens.

Langfristige Finanzierungen: Aufgrund der längeren Laufzeiten gelten hier andere Berechnungsgrundlagen. In diesem Kontext wird häufig eine monatliche Belastung von bis zu 35 bis 40% des Netto- bzw. Familieneinkommens als Obergrenze angesetzt. Die Commerzbank empfiehlt als Faustformel: Monatliches Nettoeinkommen x 110 = maximale Kreditsumme bei einer Baufinanzierung.

Nutzen Sie unseren kostenlosen Tilgungsrechner, um selbst zu kalkulieren, wie Ihr potenzieller Kredit strukturiert sein könnte.

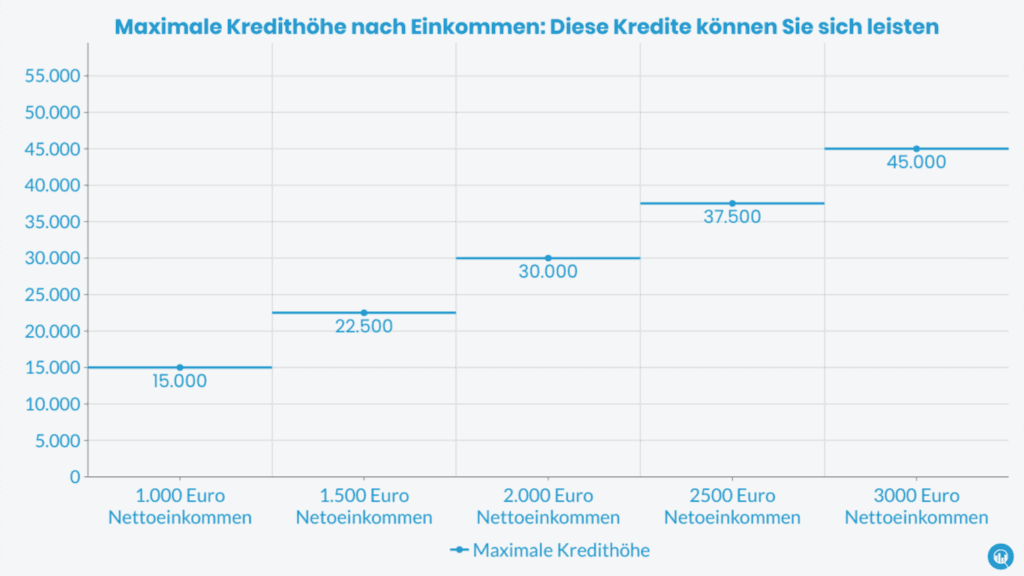

Wie viel Kredit bekomme ich bei meinem Gehalt? Richtwerte im Überblick

Die folgende Tabelle zeigt Orientierungswerte, wie viel Kredit Sie bei welchem Einkommen erhalten können. Das durchschnittliche Nettoeinkommen in Deutschland liegt 2026 bei rund 2.740 EUR monatlich (Steuerklasse 1).

Beachten Sie: Diese Richtwerte sind nur eine grobe Orientierung. Die tatsächlich gewährte Kreditsumme hängt von Ihren individuellen Ausgaben, dem SCHUFA-Score und den Richtlinien des jeweiligen Kreditinstituts ab.

| Monatliches Nettoeinkommen | Richtwert Ratenkredit (10-15x) | Max. Baufinanzierung (Netto x 110) |

|---|---|---|

| 1.500 EUR | 15.000 - 22.500 EUR | 165.000 EUR |

| 2.000 EUR | 20.000 - 30.000 EUR | 220.000 EUR |

| 2.500 EUR | 25.000 - 37.500 EUR | 275.000 EUR |

| 3.000 EUR | 30.000 - 45.000 EUR | 330.000 EUR |

| 4.000 EUR | 40.000 - 60.000 EUR | 440.000 EUR |

| 5.000 EUR | 50.000 - 75.000 EUR | 550.000 EUR |

| 6.000 EUR | 60.000 - 90.000 EUR | 660.000 EUR |

Einkommen unterhalb der Pfändungsfreigrenze: Welche Anbieter kommen in Frage?

Die Pfändungsfreigrenze liegt aktuell bei 1.555 Euro monatlich (gültig bis 30.06.2026). Sie ist keine strikte Voraussetzung für eine Kreditvergabe, jedoch sinken die Chancen auf eine Bewilligung mit abnehmendem Einkommen.

Die besten Aussichten, selbst für Personen mit bestehenden SCHUFA-Einträgen, bieten Kurzzeitkredite mit einer Laufzeit von wenigen Monaten.

Eine populäre Form sind sogenannte Minikredite. Aufgrund ihrer kurzen Laufzeiten und Kreditbeträge in Höhe von wenigen tausend Euro können bei diesen Angeboten häufig lockerere Vergabekriterien gelten.

Zu den beliebtesten Anbietern in dieser Kategorie auf Financer.de zählen beispielsweise Ferratum und Cashper:

| Kategorie | Ferratum | Cashper |

|---|---|---|

| Kredithöhe | 100 bis 3.000 EUR | 100 bis 1.500 EUR |

| Laufzeit | 1 bis 6 Monate | 30 oder 60 Tage |

| Eff. Jahreszins | 10,36% | 13,50% |

| Mindesteinkommen | nicht vorausgesetzt | 500 EUR |

| Sofortauszahlung | ab 39 EUR | ab 39 EUR |

| Unsere Erfahrungen lesen | Unsere Erfahrungen lesen |

3 weitere Faktoren, auf die die Bank bei der Kreditvergabe achtet

Auch wenn Sie anhand Ihres Einkommens, der monatlichen Fixkosten und sonstigen Ausgaben einen möglichen Kreditrahmen selbst berechnen können, bedeutet dies nicht zwangsläufig, dass die von Kreditgebern angebotene monatliche Rate diesem Betrag entsprechen wird.

Bei der Kreditvergabe berücksichtigen Finanzinstitute eine Vielzahl unterschiedlicher Faktoren. Diese können je nach Kreditart eine ebenso große oder sogar größere Rolle bei der Bestimmung der Kreditkonditionen spielen als das verfügbare Einkommen allein.

Wie viel Kredit Sie letztendlich bekommen, hängt ebenfalls von folgenden Faktoren ab:

Wichtig zu beachten

Volljährigkeit

Hauptwohnsitz in Deutschland

Girokonto bei einem deutschen Kreditinstitut.

Faktor 1: Laufzeit und Verwendungszweck

Bei der Kreditvergabe spielen neben dem Einkommen und einem unbefristeten Arbeitsverhältnis auch der Verwendungszweck sowie die angestrebte Laufzeit des Darlehens eine entscheidende Rolle.

Ein fundamentales Prinzip der Kreditwirtschaft besagt, dass zweckgebundene Kredite in der Regel niedrigere Zinssätze aufweisen. Kreditnehmer können somit durch die präzise Bindung des Kredits an einen spezifischen Verwendungszweck potentiell Zinsen einsparen.

Zweckgebundene Kredite zeichnen sich außerdem häufig durch längere Laufzeiten aus, die sich auf bis zu 30 Jahre erstrecken können. Die maximale Laufzeit unterliegt dabei einer flexiblen Altersgrenze, die sich an der finanziellen Situation des Kreditnehmers orientiert und mit zunehmendem Alter tendenziell abnimmt.

Faktor 2: SCHUFA-Score

Der SCHUFA-Score spielt bei der Kreditvergabe eine zentrale Rolle, da er Kreditinstituten einen unmittelbaren Einblick in Ihr finanzielles Verhalten gewährt. Als einer der wichtigsten Bestandteile der Bonitätsprüfung ist der SCHUFA-Score unentbehrlich.

Bei der SCHUFA ist der Unterschied zwischen einer Kreditanfrage und einer Konditionsanfrage wichtig. Eine Konditionsanfrage hat keinen Einfluss auf Ihren Score und wird von seriösen Vergleichsportalen verwendet. Eine Kreditanfrage hingegen wird in Ihrer SCHUFA-Akte vermerkt und kann sich negativ auswirken, wenn Sie in kurzer Zeit bei vielen Instituten anfragen.

Jeder Kreditantrag erfordert eine Überprüfung Ihrer SCHUFA-Daten durch den potentiellen Kreditgeber, um Ihre Zahlungsfähigkeit einzuschätzen:

Die SCHUFA erfasst relevante Informationen zu Ihrem Zahlungsverhalten und generiert daraus einen Kredit-Score. Dieser Score ist maßgeblich dafür, ob und zu welchen Konditionen Ihnen ein Kredit gewährt wird.

Jeder in Deutschland gemeldete Bürger, der im Datenbestand der SCHUFA geführt wird, hat das Recht, einmal jährlich kostenlos eine SCHUFA-Datenkopie zu beantragen.

Unter bestimmten Umständen können Sie auch eine Löschung Ihrer negativen SCHUFA-Einträge beantragen. Grundsätzlich werden alle negativen Einträge spätestens nach 3 Jahren automatisch gelöscht.

Faktor 3: Kreditsicherheiten

Kreditsicherheiten stellen einen weiteren signifikanten Faktor bei der Kreditvergabe dar und können die Konditionen maßgeblich beeinflussen.

Materielle Vermögenswerte wie Immobilien, Grundstücke oder Fahrzeuge können als Sicherheiten fungieren.

Im Falle einer Zahlungsunfähigkeit des Kreditnehmers dienen diese Vermögenswerte zur Absicherung des Kreditgebers und können gegebenenfalls verwertet werden:

Eine alternative Form der Kreditsicherheit ist die Bürgschaft. Insbesondere für Studenten und Berufseinsteiger mit begrenztem Einkommen kann ein Kredit zu zweit, beispielsweise durch Eltern oder andere vertrauenswürdige Personen, den Zugang zu Finanzierungen erleichtern.

Zunehmend an Bedeutung gewinnen auch Lombardkredite. Bei dieser Kreditform dienen Wertpapiere als Sicherheit, wodurch Anleger ihr investiertes Kapital als Kreditsicherheit nutzen können, ohne es veräußern zu müssen.

Die Bereitstellung von Kreditsicherheiten bietet diverse Vorteile, darunter potenziell günstigere Zinssätze, flexiblere Rückzahlungsmodalitäten wie Sondertilgungsoptionen und gegebenenfalls höhere Kreditbeträge.

Ihre Wünsche warten nicht?

Entdecken Sie jetzt Ihren passenden Privatkredit – mit unserem schnellen Vergleich finden Sie mühelos die beste Finanzierungslösung für Ihre Ziele.

Zum Privatkredit-Vergleich!

Fazit: Wie viel Kredit bei welchem Einkommen?

Die Kreditvergabe basiert auf mehreren Faktoren, wobei das monatliche Einkommen eine zentrale Rolle spielt. Es ermöglicht sowohl eine Selbsteinschätzung mittels Haushaltsrechnung (inklusive Fixkosten und 10% Puffer) als auch eine grundlegende Bewertung durch Kreditinstitute. Nutzen Sie unseren Tilgungsrechner als Rechner, um Ihre mögliche Kredithöhe bei Ihrem Einkommen zu kalkulieren.

Neben dem Einkommen berücksichtigen Banken den SCHUFA-Score und potenzielle Kreditsicherheiten, deren Relevanz je nach Kreditart variiert:

Für Konsumentenkredite liegt die maximale Kredithöhe typischerweise beim 10- bis 15-fachen des monatlichen Nettoeinkommens.

Bei Baufinanzierungen orientieren sich die monatlichen Raten an bis zu 40% des Netto- bzw. Familieneinkommens.

Ein sorgfältiger Vergleich verschiedener Kreditangebote ist somit essenziell. Unser Kreditvergleich bietet hierzu detaillierte Informationen, um eine optimal auf Ihre Bedürfnisse zugeschnittene Finanzierung zu finden.

Häufig gestellte Fragen zum Einkommen und Krediten

Wie viel Kredit bekomme ich bei 2.000 Euro Netto?

Wie viel Kredit bekomme ich bei 2.000 Euro Netto?

Bei einem monatlichen Nettoeinkommen von 2.000 Euro liegt der potenzielle Kreditnehmer unter dem deutschen Durchschnitt von rund 2.740 EUR. Allen Kreditnehmern in dieser Einkommensgruppe wird empfohlen, eine detaillierte Haushaltsrechnung durchzuführen. In der Regel wird bei einem Nettoeinkommen von 2.000 Euro monatlich ein Ratenkredit in Höhe von 20.000 bis 30.000 Euro gewährt.

Wie viel Kredit bekomme ich bei 2.500 Euro Netto?

Mit einem monatlichen Nettoeinkommen von 2.500 Euro liegen Sie in der Nähe des deutschen Durchschnitts, was Ihnen die Kreditaufnahme bei den meisten Kreditinstituten ermöglicht. Mit einem Nettoeinkommen von 2.500 Euro können Sie im Durchschnitt mit einem Ratenkreditbetrag zwischen 25.000 und 37.500 Euro rechnen.

Wie viel Kredit bekomme ich bei 3.000 Euro Netto?

Bei einem monatlichen Nettoeinkommen von 3.000 Euro verfügen Sie über ein überdurchschnittliches deutsches Nettogehalt. Im Bereich klassischer Ratenkredite erhalten Sie im Durchschnitt einen Kreditbetrag zwischen 30.000 und 45.000 Euro. Bei der Baufinanzierung sind deutlich höhere Kreditbeträge möglich. Mit einem monatlichen Einkommen von 3.000 Euro können Sie bis zu 330.000 Euro als Immobilienkredit erhalten, wobei die Immobilie als Kreditsicherheit fungiert.

Wie viel Kredit bekomme ich bei 6.000 Euro Netto?

Mit einem monatlichen Nettoeinkommen von 6.000 Euro gehören Sie zu den Top-Verdienern in Deutschland. Unbesicherte Ratenkredite sind in der Regel bis zu 60.000 bis 90.000 Euro möglich. Bei einer Baufinanzierung kann die maximale Kreditsumme bei rund 660.000 Euro liegen (Faustformel: Netto x 110). Die genauen Konditionen hängen dabei von Ihrem SCHUFA-Score, Eigenkapital und den bestehenden Verbindlichkeiten ab.

Wie beeinflusst Eigenkapital die Chancen auf eine Kreditbewilligung?

Eigenkapital erhöht die Chancen auf eine Kreditbewilligung und verbessert in der Regel die Kreditkonditionen. Es reduziert das Risiko für den Kreditgeber, was sich in niedrigeren Zinssätzen und möglicherweise höheren Kreditsummen widerspiegeln kann. Bei Immobilienkrediten empfehlen Experten 10 bis 30% Eigenkapital (plus Kaufnebenkosten). Die Baufinanzierungszinsen liegen Anfang 2026 bei durchschnittlich rund 3,5 bis 4% effektiver Jahreszins.

Werden Sozialleistungen bei der Kreditvergabe als Einkommen berücksichtigt?

Die Berücksichtigung von Sozialleistungen bei der Kreditvergabe variiert je nach Art der Leistung. Transferleistungen wie Bürgergeld (ehemals Arbeitslosengeld II) werden in der Regel nicht als Einkommen akzeptiert, da sie keine stabile Einkommensquelle darstellen. Kindergeld oder Elterngeld hingegen können oft als zusätzliches Einkommen angerechnet werden, da sie regelmäßig und über einen längeren Zeitraum gezahlt werden.

Kommentare

Nur registrierte Benutzer können Kommentare hinterlassen.