Die Vorfälligkeitsentschädigung – ein Begriff, der bei vielen Kreditnehmern Stirnrunzeln verursacht – ist ein finanzielles Minenfeld, das sorgfältig navigiert werden muss. Dieses oft unterschätzte Element bei Kreditfinanzierungen kann erhebliche Auswirkungen auf Ihre finanzielle Situation haben und birgt sowohl Chancen als auch Risiken.

In diesem umfassenden Leitfaden entschlüsseln wir die Komplexität der Vorfälligkeitsentschädigung, beleuchten ihre Funktionsweise sowie Höhe bei verschiedenen Kreditarten und decken auf, in welchen Situationen Kreditgeber diese kontroverse Gebühr nicht erheben dürfen.

Was ist die Vorfälligkeitsentschädigung?

Die Vorfälligkeitsentschädigung (Abkürzung: VFE) ist ein finanzielles Instrument, das tief im deutschen Recht verankert ist und bei vorzeitiger Kreditrückzahlung zum Tragen kommt. Basierend auf § 502 BGB fungiert sie als Ausgleichsmechanismus für Kreditgeber, die durch eine verkürzte Kreditlaufzeit Zinseinnahmen einbüßen.

Bei der Berechnung dieser Entschädigung spielen verschiedene Faktoren eine Rolle, darunter auch mögliche Sondertilgungen, die dem Kreditnehmer zugestanden wurden.

Fairerweise muss der Kreditgeber jedoch auch Vorteile wie ersparte Verwaltungskosten berücksichtigen, was die Komplexität dieses finanziellen Ausgleichs unterstreicht.

Wichtig zu wissen

Interessanterweise gilt diese Regelung ausschließlich für Darlehen mit festen Zinssätzen – ein Detail, das oft übersehen wird.

Finanzstrategie: Kreditrückzahlung vs. Kapitalanlage

Bei zusätzlichem Geld stehen viele Deutsche vor der Wahl: vorzeitige Kreditrückzahlung oder Anlage in Aktien oder ETFs?

💡 Die Kreditrückzahlung bietet eine garantierte „Rendite“ durch eingesparte Zinsen, während Kapitalmarktinvestitionen potenziell höhere, aber unsichere Erträge versprechen.

Bei dieser Entscheidung spielt die Vorfälligkeitsentschädigung eine entscheidende Rolle und muss sorgfältig in die Kalkulation einbezogen werden. Die optimale Strategie hängt von individuellen Faktoren wie Kreditzinssatz, Risikotoleranz und Anlagehorizont ab und sollte idealerweise mit einem Finanzexperten erörtert werden.

In unserem Beitrag „Kredit zurückzahlen oder sparen“ können Sie sich detailliert über dieses Thema erkundigen.

Wie hoch ist die Vorfälligkeitsentschädigung?

Die Höhe der Vorfälligkeitsentschädigung variiert stark, abhängig von der Art des Kredits und der hinterlegten Sicherheit:

- Bei Allgemein-Verbraucherdarlehen, wie Privat-, Mini- und Autokrediten ohne spezielle Sicherheiten, ist die Entschädigung gesetzlich auf maximal 1% der Restschuld begrenzt.

- Im Gegensatz dazu kann sie bei Immobiliar-Verbraucherdarlehen, die typischerweise durch eine Grundschuld gesichert sind, deutlich höher ausfallen – in der Regel zwischen 5% und 10% der ausstehenden Summe.

Diese signifikante Differenz unterstreicht die Bedeutung der Kreditsicherheit als grundlegenden Faktor bei der Berechnung der Vorfälligkeitsentschädigung und verdeutlicht die Notwendigkeit einer sorgfältigen finanziellen Planung, insbesondere bei Baufinanzierungen.

All diese Regelungen sind im Gesetz (§ 491 BGB) verankert und bieten somit einen rechtlichen Rahmen für die Berechnung der Vorfälligkeitsentschädigung.

1. Vorfälligkeitsentschädigung beim Verbraucherkredit

Hier unterscheidet man zwischen zwei spezifischen Szenarien:

- Für unbesicherte Kredite mit einer Restlaufzeit von über 12 Monaten darf maximal 1% der Restschuld als Entschädigung erhoben werden.

- Bei Krediten mit kürzerer Restlaufzeit liegt die Obergrenze bei 0,5%.

* Hinweis: Entscheidend ist dabei die gesetzliche Vorgabe, dass die Entschädigung in keinem Fall die tatsächlich ersparten Zinskosten übersteigen darf. Diese Regelung stellt sicher, dass Kreditnehmer bei vorzeitiger Rückzahlung finanziell nicht schlechter gestellt werden, da die Entschädigung maximal den ersparten Zinsen entspricht.

Kreditgeber, die einen Kredit ohne Vorfälligkeitsentschädigung anbieten

Eine Vorfälligkeitsentschädigung muss allerdings nicht zwangsläufig Teil jedes Kreditvertrags sein.

Einige innovative Kreditgeber haben erkannt, dass Flexibilität bei der Kreditrückzahlung ein wichtiges Entscheidungskriterium für Verbraucher ist, und bieten daher unter bestimmten Bedingungen Kredite ohne Vorfälligkeitsentschädigung an.

In der folgenden Tabelle finden Sie eine Übersicht der Kreditgeber, die keine Vorfälligkeitsentschädigung auf Sondertilgungen erheben, sowie die zugehörigen Konditionen:

| Kreditinstitut | Konditionen | |

|---|---|---|

| Kostenlose Sondertilgungen bis zu 50% der Restschuld pro Jahr | Zum Anbieter | |

| Kostenlose Sondertilgungen bis zu 20% der Restschuld | Zum Anbieter | |

| Kreditablösung & Sondertilgungen jederzeit kostenlos | Zum Anbieter | |

| Kreditablösung & Sondertilgungen jederzeit kostenlos | Zum Anbieter | |

| Kreditablösung & Sondertilgungen jederzeit kostenlos | Zum Anbieter |

2. Vorfälligkeitsentschädigung beim Immobilienkredit

Im Gegensatz zu Verbraucherkrediten unterliegt die Vorfälligkeitsentschädigung bei Immobiliendarlehen keiner gesetzlich festgelegten Obergrenze und kann deutlich höher ausfallen – typischerweise zwischen 5% und 10% der Restschuld.

Diese erhebliche Differenz erklärt sich durch die längeren Laufzeiten und höheren Summen bei Immobilienfinanzierungen, was für Kreditgeber ein größeres Zinsänderungsrisiko darstellt.

Die Berechnung der Entschädigung erfolgt nach zwei durch die Rechtsprechung etablierten Methoden, die die individuellen Vertragskonditionen, aktuellen Marktzinsen sowie eventuellen weiteren Faktoren berücksichtigen.

Wie kann man die Vorfälligkeitsentschädigung berechnen?

Während bei Verbraucherkrediten die Berechnung der Vorfälligkeitsentschädigung klar geregelt und begrenzt ist, gestaltet sich die Situation bei Immobilienkrediten deutlich komplexer.

Kreditgeber müssen hier den potenziellen Zinsverlust durch die vorzeitige Rückzahlung kompensieren, was zu erheblich höheren Entschädigungssummen führt.

Faktoren, die die Höhe der Vorfälligkeitsentschädigung bei Immobilienkrediten beeinflussen:

- Höhe des vereinbarten Zinssatzes

- Aktuelles Zinsniveau im Vergleich zum vereinbarten Zins bei Vertragsabschluss

- Ausstehende Kreditsumme

- Restlaufzeit des Kredits

Wichtig zu wissen

Je früher die vorzeitige Tilgung erfolgt und je größer die Differenz zwischen dem vereinbarten Zinssatz und dem aktuellen Marktzins ist, desto höher fällt in der Regel die Vorfälligkeitsentschädigung aus.

Berechnungsmethoden der Vorfälligkeitsentschädigung

Für die Ermittlung der Vorfälligkeitsentschädigung bei Immobilienkrediten haben sich zwei rechtlich anerkannte Berechnungsmethoden etabliert.

Diese basieren auf unterschiedlichen Annahmen und können zu variierenden Ergebnissen führen:

- Aktiv-Aktiv-Methode:

Die Aktiv-Aktiv-Methode geht davon aus, dass die Bank das zurückgezahlte Darlehen sofort neu vergibt. Der finanzielle Verlust der Bank wird durch die Differenz zwischen dem ursprünglichen und dem aktuellen Zinsniveau berechnet, einschließlich des Zinsverschlechterungsschadens und des entgangenen Gewinns. Diese Methode ist oft vorteilhafter für Kreditnehmer, wird aber seltener angewandt. - Aktiv-Passiv-Methode:

Bei dieser Methode berechnet die Bank die Rendite, die sie durch Anlage der ausfallenden Zahlungen in Hypothekenpfandbriefe erzielen würde. Die Vorfälligkeitsentschädigung ergibt sich aus der Differenz zwischen der ursprünglichen Darlehensrendite und der Rendite aus den Pfandbriefen. Diese Methode wird von Kreditgebern bevorzugt, da sie in der Regel zu höheren Entschädigungssummen führt.

Wie Sie die Höhe der Entschädigung überprüfen können

Bei der Überprüfung der Vorfälligkeitsentschädigung ist es wichtig, dass Sie auf folgende Faktoren achten, die die Bank in ihre Berechnung einbeziehen muss:

- Eingesparte Risikokosten: Die Bank muss das eliminierte Ausfallrisiko berücksichtigen. Dieser Wert liegt typischerweise zwischen 0,01 und 0,1 % .

- Eingesparte Verwaltungskosten: Entfallene Kontoauszüge und Buchungen sollten mit etwa 100 bis 150 EUR angerechnet werden.

- Korrekte Behandlung von KfW-Darlehen: Bei kombinierten Krediten darf nur der Bankanteil in die Berechnung einfließen.

- Beachtung des Stichtags für die Rückzahlung: Bei Zinsänderungen zwischen Berechnung und tatsächlicher Rückzahlung muss die Bank eine Korrektur vornehmen.

- Detaillierte Aufschlüsselung: Fordern Sie eine genaue Berechnung von Ihrer Bank an und prüfen Sie diese sorgfältig.

Financer-Tipp

Durch die genaue Prüfung dieser Punkte können Sie sicherstellen, dass die Berechnung der Vorfälligkeitsentschädigung fair und korrekt erfolgt ist.

Im Zweifelsfall lohnt sich eine professionelle Überprüfung, da selbst kleine Abweichungen zu erheblichen finanziellen Unterschieden führen können.

Vorfälligkeitsentschädigung: Ein praxisnahes Rechenbeispiel

Um die finanziellen Auswirkungen der Vorfälligkeitsentschädigung greifbar zu machen, präsentieren wir Ihnen ein konkretes Rechenbeispiel.

Dieser Rechner berücksichtigt nicht nur die Grundparameter wie Restschuld und Zinssätze, sondern auch komplexere Aspekte wie eingesparte Verwaltungskosten und Risikoprämien.

Das folgende Beispiel veranschaulicht, wie sich die Vorfälligkeitsentschädigung in einem typischen Szenario gestalten könnte:

| Konditionen: | Wert |

|---|---|

| Restschuld: | 150.000 € |

| Ablösetermin: | 17.01.2025 |

| Ende der Zinsbindung: | 30.06.2028 |

| Sollzinssatz: | 3,50 % |

| Monatsrate: | 895 € |

| Recht auf Sondertilgungen: | |

| Ersparte Risikokosten: (pro Jahr) | 0,10% |

| Ersparte Verwaltungskosten: (pro Jahr) | 60 € |

| Bruttozinsschaden: | 3.679,76 € |

| Vorfälligkeitsentschädigung: | = 3.013,16 € (Einsparung in Höhe von 666,60 €) |

So sparen Sie €30,00 der Kreditkosten

Der Preisunterschied für einen in Höhe von €1.500,00 in 90 Tagen liegt bei €30,00.

Wann kann man die Vorfälligkeitsentschädigung umgehen?

Bei vorzeitiger Kreditablösung ohne vertraglich vereinbarte Sondertilgungsoptionen ist die Zahlung einer Vorfälligkeitsentschädigung in der Regel unumgänglich.

Allerdings existieren in bestimmten Situationen legale Möglichkeiten, die Verpflichtung zur Zahlung einer Vorfälligkeitsentschädigung zu vermeiden oder zu reduzieren.

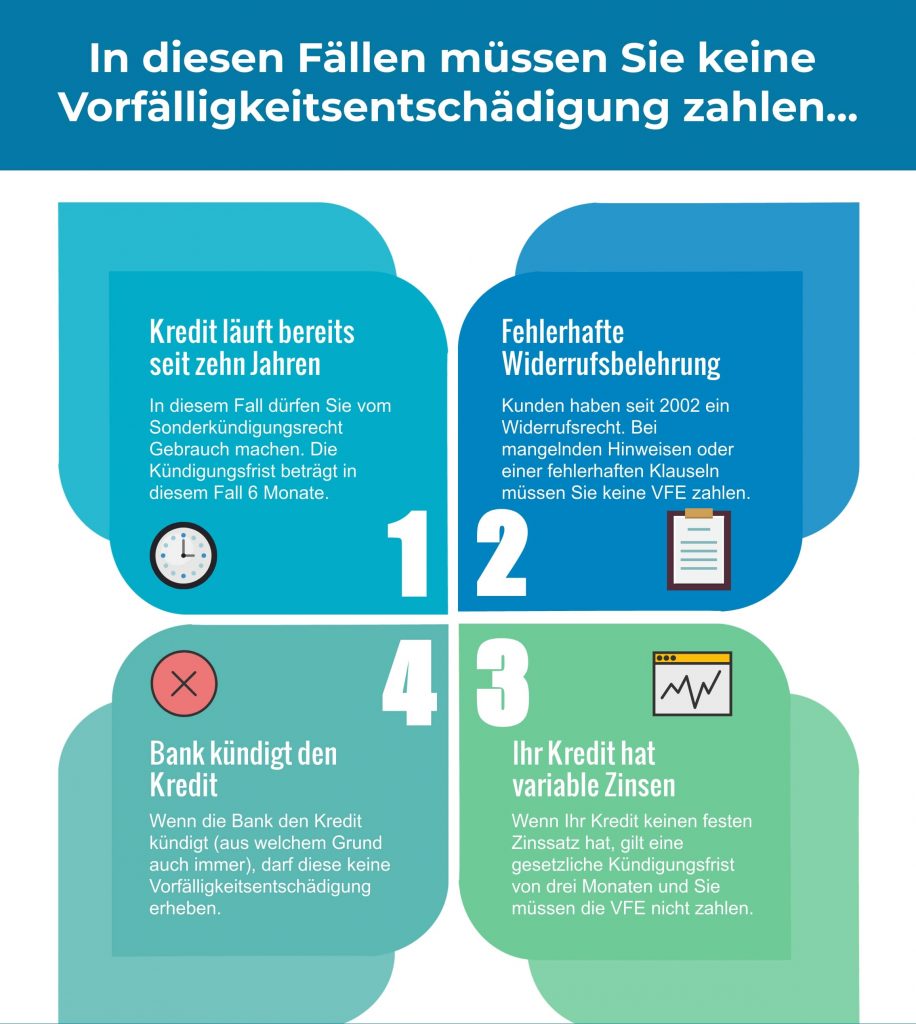

In folgenden Fällen ist die Erhebung einer Vorfälligkeitsentschädigung rechtswidrig:

- Zehnjährige Kreditlaufzeit erreicht:

Gemäß § 489 BGB können Sie nach Ablauf von zehn Jahren seit dem vollständigen Empfang des Darlehens von Ihrem Sonderkündigungsrecht für Immobilienkredite Gebrauch machen. Die Kündigungsfrist beträgt hierbei sechs Monate. - Fehlerhafte Widerrufsbelehrung:

Seit 2002 haben Verbraucher gemäß § 312g BGB ein 14-tägiges Widerrufsrecht. Weist die Widerrufsbelehrung im Kreditvertrag Mängel auf, kann dies zur Unwirksamkeit führen. Es empfiehlt sich, den Vertrag von einem Rechtsbeistand prüfen zu lassen, da selbst kleine Fehler ausreichen können, um die Vorfälligkeitsentschädigung zu umgehen. - Kündigung durch die Bank:

Kündigt die Bank Ihren Kreditvertrag, beispielsweise aufgrund von Zahlungsverzug, darf sie keine Vorfälligkeitsentschädigung verlangen. - Kredite mit variablen Zinsen:

Bei Darlehen mit variablem Zinssatz, die sich dem aktuellen Marktniveau anpassen, gilt eine gesetzliche Kündigungsfrist von drei Monaten ohne Verpflichtung zur Zahlung einer Vorfälligkeitsentschädigung.

Achtung

Wir raten dringend davon ab, Zahlungen absichtlich auszusetzen, um eine Kreditkündigung durch die Bank zu provozieren, da dies zu einem negativen SCHUFA-Eintrag führt.

Ein solcher Eintrag kann Ihre künftige Kreditwürdigkeit erheblich beeinträchtigen und Ihre finanziellen Möglichkeiten langfristig einschränken.

Vorfälligkeitsentschädigung bei Hausverkauf: Besondere Herausforderung

Der Verkauf einer Immobilie mit laufender Baufinanzierung stellt Eigentümer vor eine besondere Herausforderung, da trotz der gesetzlichen Verpflichtung des Kreditgebers zur Annahme der vorzeitigen Rückzahlung meist eine erhebliche Vorfälligkeitsentschädigung fällig wird.

In dieser spezifischen Situation bieten sich jedoch zwei potenzielle Lösungsansätze, um die Entschädigung zu umgehen:

- Pfandtausch: Hier wird die als Sicherheit dienende Immobilie gegen eine andere getauscht, wodurch das bestehende Darlehen weitergeführt werden kann – eine Option, die besonders attraktiv ist, wenn bereits ein großer Teil des Darlehens getilgt wurde.

- Schuldnerwechsel: Dies hingegen ermöglicht es, die bestehende Finanzierung an die Käufer zu übertragen, was sowohl für Verkäufer als auch Käufer vorteilhaft sein kann, sofern die Konditionen attraktiv sind.

Beide Optionen erfordern jedoch die Zustimmung des Kreditgebers und können durch regionale Beschränkungen oder strenge Bonitätsprüfungen erschwert werden.

Angesichts dieser komplexen Möglichkeiten ist es für Hausverkäufer essenziell, frühzeitig alle Optionen zu prüfen und mit dem Kreditgeber zu verhandeln, um die finanziell günstigste Lösung zu finden.

Steuerliche Absetzbarkeit der Vorfälligkeitsentschädigung

Der Bundesfinanzhof hat in seinem richtungsweisenden Urteil von 2015 die Rahmenbedingungen für die steuerliche Absetzbarkeit der Vorfälligkeitsentschädigung präzisiert.

Diese Entscheidung bietet Immobilienbesitzern unter bestimmten Voraussetzungen die Möglichkeit, die Vorfälligkeitsentschädigung steuerlich geltend zu machen.

Der Kredit wurde zur Finanzierung einer Vermietungsimmobilie aufgenommen.

Die vorzeitige Tilgung erfolgt im Rahmen einer Umschuldung.

Die Immobilie wird unverändert zur Vermietung oder Verpachtung genutzt.

Folgende Kriterien müssen hierfür erfüllt sein:

Bei vorzeitiger Kreditablösung zum Zweck eines schuldenfreien Immobilienverkaufs, da hier die Vorfälligkeitsentschädigung im Zusammenhang mit der Veräußerung und nicht mit der Vermietung steht.

Wenn eine vertragliche Verpflichtung zum lastenfreien Verkauf der Immobilie besteht.

Die steuerliche Absetzbarkeit ist ausgeschlossen bei:

Diese Regelungen unterstreichen die Notwendigkeit einer sorgfältigen steuerlichen Planung bei Immobilienfinanzierungen und -transaktionen.

💡 Es empfiehlt sich, in komplexen Fällen steuerlichen Rat einzuholen, um die optimale Vorgehensweise zu ermitteln und potenzielle Steuererleichterungen vollständig auszuschöpfen. Hierfür kann die schnelle Unterstützung eines Anwalts, beispielsweise über Dienste wie advocado, von großer Hilfe sein.

Häufig gestellte Fragen zur Vorfälligkeitsentschädigung

Wann entfällt die Vorfälligkeitsentschädigung?

Eine Vorfälligkeitsentschädigung entfällt, wenn der Kredit bereits seit zehn Jahren läuft und Sie vom gesetzlichen Sonderkündigungsrecht Gebrauch machen. Zudem ist keine Entschädigung fällig bei Krediten mit variablem Zinssatz oder wenn die Bank selbst den Kredit kündigt. Auch bei einer fehlerhaften Widerrufsbelehrung im Kreditvertrag oder in speziellen Fällen beim Immobilienverkauf, wie bei einem erfolgreichen Pfandtausch oder Schuldnerwechsel, kann die Vorfälligkeitsentschädigung entfallen.

Wie viel darf die Vorfälligkeitsentschädigung maximal betragen?

Bei unbesicherten Verbraucherkrediten ist die Vorfälligkeitsentschädigung gesetzlich auf maximal 1% der vorzeitig zurückgezahlten Summe begrenzt, bzw. 0,5% bei einer Restlaufzeit von weniger als einem Jahr. Für Bau- und Immobilienfinanzierungen gibt es hingegen keine gesetzliche Obergrenze; hier kann die Entschädigung je nach Restlaufzeit und Zinsdifferenz oft zwischen 5% und 10% der Restschuld liegen.

Wie wird die Vorfälligkeitsentschädigung bei steigenden Zinsen berechnet?

Bei steigenden Zinsen reduziert sich die Höhe der Vorfälligkeitsentschädigung, da der Zinsunterschied zwischen dem ursprünglichen Vertragszins und dem aktuellen Marktzins geringer wird oder sogar entfällt. Es ist wichtig zu beachten, dass bei Krediten mit variablen Zinsen keine Vorfälligkeitsentschädigung berechnet werden darf, da diese Kredite ohnehin an die Marktentwicklung angepasst sind. Bei Festzinskrediten kann jedoch selbst bei steigenden Zinsen eine Entschädigung anfallen, wenn der aktuelle Marktzins noch unter dem vereinbarten Vertragszins liegt.

Ist die Vorfälligkeitsentschädigung gesetzlich geregelt?

Ja, die Vorfälligkeitsentschädigung ist im Bürgerlichen Gesetzbuch (BGB) geregelt, insbesondere in den §§ 489, 490 und 502. Diese gesetzlichen Bestimmungen legen die Grundlagen für die Berechnung, Begrenzung und Ausnahmen der Vorfälligkeitsentschädigung fest, wobei die genauen Regelungen je nach Kreditart (z.B. Verbraucherkredite vs. Immobiliendarlehen) variieren können.

Wann beträgt die Vorfälligkeitsentschädigung 1 Prozent?

Die Vorfälligkeitsentschädigung beträgt maximal 1 Prozent bei Verbraucherkrediten, deren Restlaufzeit zum Zeitpunkt der vorzeitigen Rückzahlung noch mehr als 12 Monate beträgt. Diese Regelung gilt ausschließlich für unbesicherte Kredite und ist gesetzlich im Bürgerlichen Gesetzbuch verankert, um Verbraucher vor übermäßigen Kosten bei vorzeitiger Kreditrückzahlung zu schützen.