Sparkonten gelten seit Langem nicht mehr als eine sinnvolle Investition.

Der aktuelle Zinssatz in Deutschland bewegt sich auf einemsehr niedrigen Niveau, womit Sie bei einem Sparkonto, wenn die Inflation dazugerechnet wird, ausschließlich Verlustgeschäfte betreiben.

2022 sieht die Situation fast schon beängstigend aus: Die Inflation erreicht neue Höhen, weshalb unsere Kaufkraft von Tag zu Tag geschwächt wird.

Experten zufolge waren Waren und Dienstleistungen im September 2022 fast 10 % teurer als im September des vorherigen Jahres.

Dies haben die Gründer von WeltSparen frühzeitig erkannt und daraufhin eine Online-Plattform auf die Beine gestellt, die dieses Problem effektiv löst.

In diesem Beitrag besprechen wir in Kürze:

Worum geht es eigentlich bei WeltSparen?

Was für Angebote werden Ihnen zur Verfügung gestellt?

Was haben wir bezüglich unserer Erfahrungen mit WeltSparen zu sagen?

Was ist WeltSparen?

Bei WeltSparen handelt es sich um die in Deutschland führende Online-Plattform für einfache Spar-, Investment- und Altersvorsorgeprodukte, die Angebote aus der ganzen Welt zusammenbringt und diese mehr als 750.000 zufriedenen Kunden zur Verfügung stellt.

WeltSparen: Offizielle Statistiken

Hinter WeltSparen steht Raisin, einer der weltweiten Vorreiter im Bereich Open-Banking, der seit 2012 mit mehr als 400 Banken und anderen Finanzinstituten aus 30 unterschiedlichen Ländern eine Partnerschaft eingehen konnte.

Deutschen Kunden stehen über WeltSparen insgesamt mehr als 100 Partnerbanken zur Verfügung, womit das Angebot in Deutschland immer noch deutlich größer ist als in anderen Ländern (UK – 31 Partnerbanken; Niederlande – 23 Partnerbanken).

In Deutschland arbeitet Raisin mit einigen der wichtigsten Akteure auf dem Finanzmarkt zusammen, dazu gehören unter anderem:

Bei Raisin handelt es sich nicht nur um ein Bankunternehmen, sondern in erster Linie um ein Technologieunternehmen, das mit sogenannten “as-a-Service-Lösungen” ein besseres und zugänglicheres Finanzsystem auf die Beine stellen möchte.

Somit gewährt Raisin mit WeltSparen nicht nur den Kunden einfachen Zugriff auf unterschiedliche Kapitalmärkte sowie Anlageprodukte, sondern auch unterschiedlichen Finanzinstitutionen die Möglichkeit, potenzielle Kunden leichter zu erreichen.

4 spezialisierte Tochtergesellschaften haben es Raisin ermöglicht, seit mehr als 10 Jahren weiterhin konkurrenzfähig zu bleiben und ständig neue Produkte auf den Markt zu bringen:

Raisin Bank

Raisin Technology

Raisin Pension

Raisin Invest

Das verwaltete Vermögen wird zurzeit auf mehr als 28 Milliarden Euro geschätzt, was davon zeugt, dass es sich bei Raisin bzw. WeltSparen um einen seriösen Anbieter handelt.

Was darüber hinaus ebenfalls für WeltSparen spricht, ist die Tatsache, dass bereits viele große und weltweit etablierte Unternehmen in Raisin investiert haben.

Im Jahr 2021 fusionierte Raisin mit Deposit Solutions, einer der führenden B2B-Anlageplattformen, wodurch letztendlich eines der größten Open-Banking-Fintechs in Europa entstanden ist.

Heute handelt es sich bei der Raisin GmbH um ein vielversprechendes Unternehmen, das bereits viele Erfolge hinter sich hat, dessen Höhepunkt aber laut dem Gründer-Team erst noch in der Zukunft folgt.

Mit Büros in Berlin, Frankfurt, Hamburg, London, Manchester, Madrid, New York, Paris und Zürich hat sich Raisin ideal positioniert, um die eigenen Ziele erfolgreich umzusetzen.

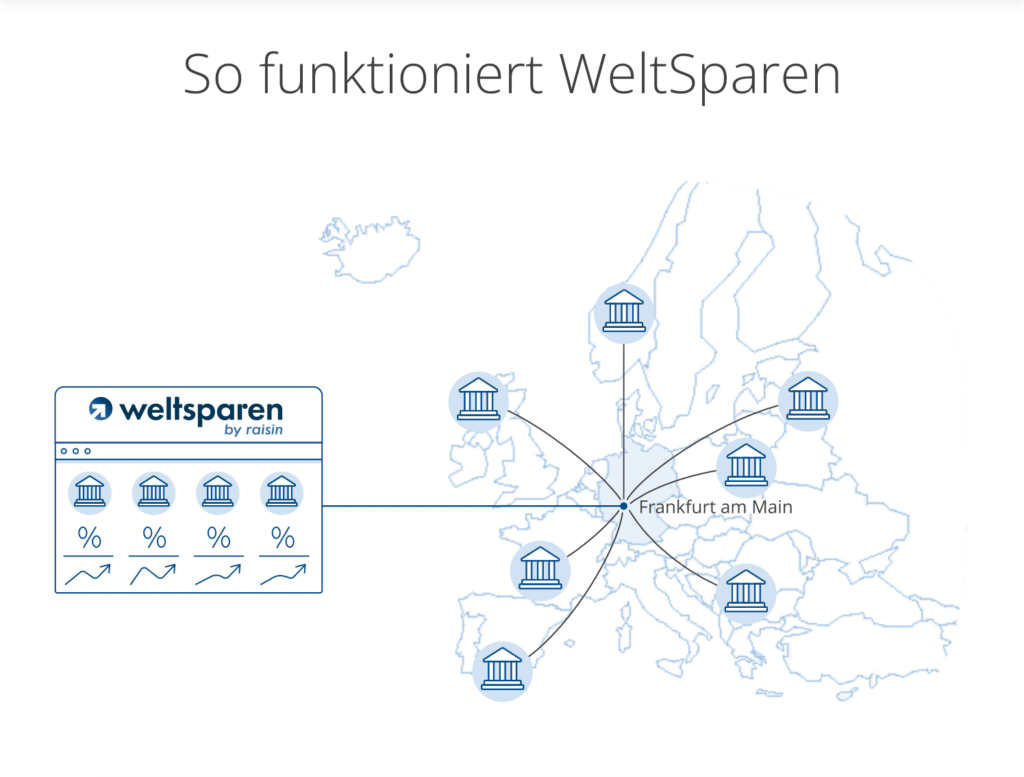

Wie funktioniert WeltSparen?

WeltSparen ermöglicht Ihnen in wenigen Schritten, in unterschiedliche Finanzprodukte europaweit einfach und von zu Hause aus zu investieren.

WeltSparen nutzt außerdem das unterschiedliche Zinsniveau in europäischen Ländern, um deutschen Kunden ein besonders attraktives Angebot zu unterbreiten.

WeltSparen fungiert nämlich als ein Vermittler zwischen dem Kunden und der Partnerbank:

WeltSparen ermöglicht Banken und anderen Finanzinstitutionen sowie Genossenschaften, mithilfe hochmoderner Technologie und innovativer Dienstleistungen das Geschäft weiter auszubauen und somit eine Reihe neuer Kunden zu erreichen.

Die Kunden bekommen dadurch einen unmittelbaren Zugriff auf eine breite Palette attraktiver Finanzprodukte, in die sie ohne vorheriges Wissen und zu niedrigen Kosten investieren können.

Laut eigener Aussage sei die Hauptaufgabe von Raisin bzw. WeltSparen, Lösungen für einen besser vernetzten und stabileren Finanzsektor zu entwickeln, wovon sowohl die Banken als auch die Kunden profitieren würden.

Man muss betonen, dass WeltSparen nicht als Berater fungiert, sondern ausschließlich als Vermittler, der allerdings zu allen verfügbaren Finanzprodukten einen detaillierten Überblick gibt.

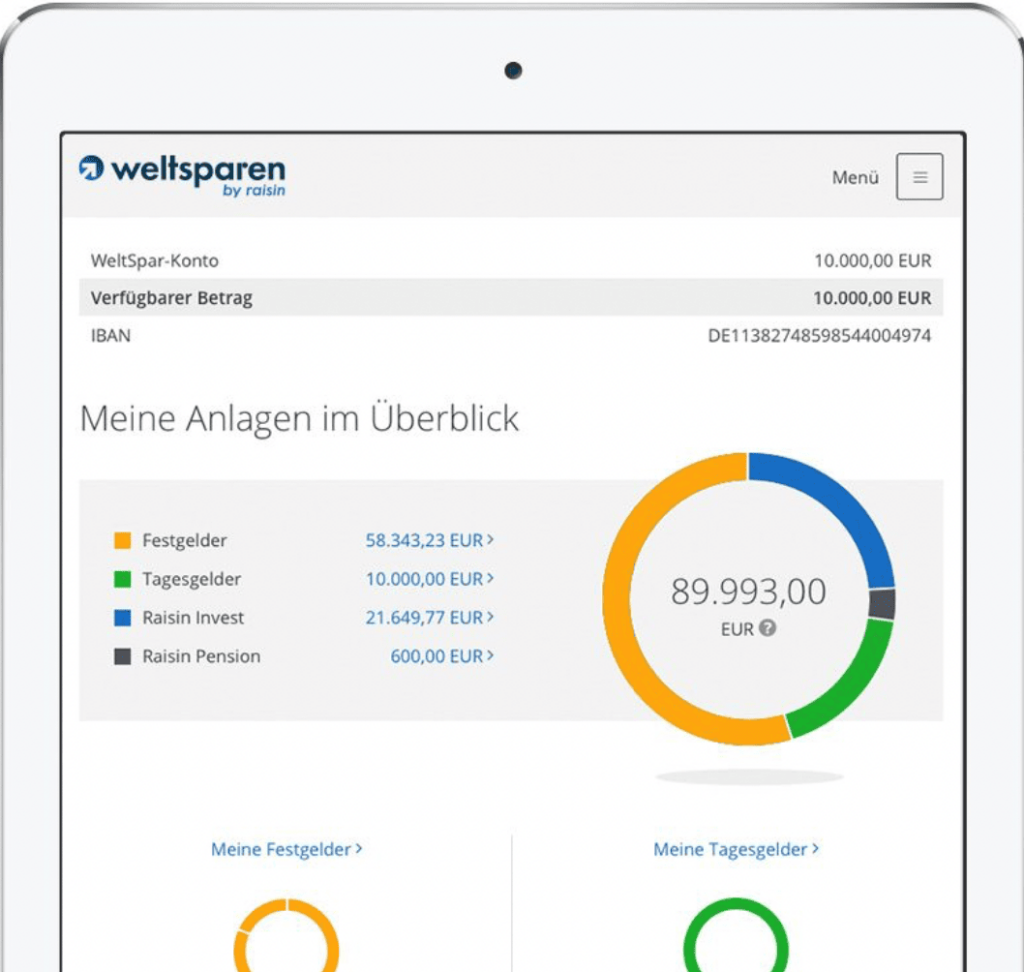

Einfach und von zu Hause aus das WeltSparen-Konto verwalten

WeltSparen-Erfahrungen: Angebote im Überblick

Weltsparen verfügt über eine Reihe attraktiver Finanzprodukte, mit denen gemäß der Bewertungen auf Trustpilot die Großzahl der Kunden äußerst zufrieden ist.

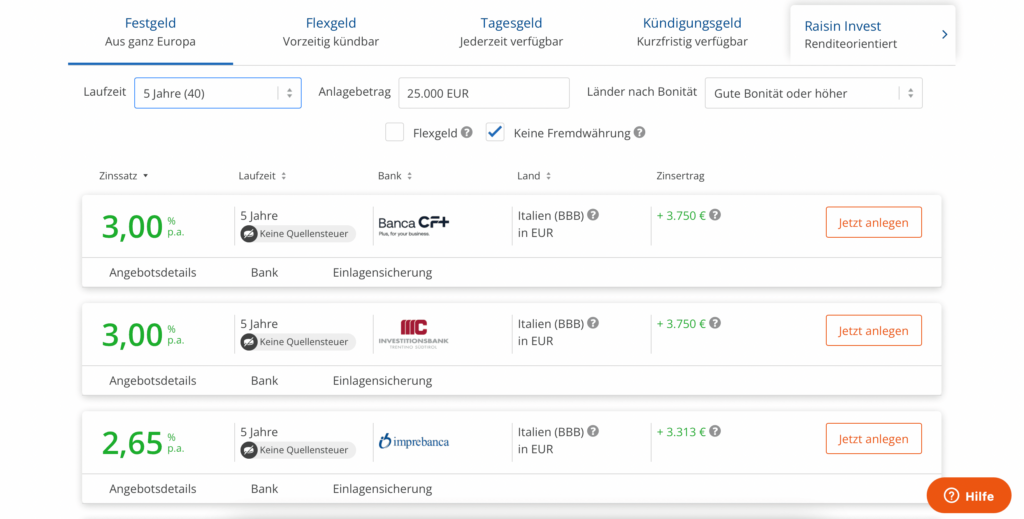

Das beliebteste Finanzprodukt von WeltSparen ist sicherlich das Festgeld.

Im Angebot von WeltSparen befinden sich Stand Januar 2023 mehr als 350 Festgeldkonten von mehr als 100 Banken europaweit.

Beim Festgeld handelt es sich um eine feste Geldanlage. Dies bedeutet, dass Ihre Anlage Ihnen über eine im Voraus bestimmte Laufzeit nicht zur Verfügung steht.

In der Regel beläuft sich die Laufzeit auf 1 Monat bis 10 Jahre.

Bei einer Laufzeit von 1 bis 5 Jahren gibt es jedoch am meisten Banken im Angebot.

Der größte Vorteil hierbei ist, dass Ihr Geld zu einem festen Zinssatz angelegt wird.

Hierbei gilt ein Grundsatz: Je größer der Anlagebetrag sowie der Zinssatz und je länger die Laufzeit, desto höher die Rendite.

2023 würde Ihnen eine jährliche Rendite von 3 % nicht ausreichen, um der Inflation zu begegnen. Dies ist aber nicht häufig der Fall.

Der Mindestbetrag variiert je nach Partnerbank, beläuft sich jedoch in der Regel auf 500 bis 10.000 Euro.

Das einzige, was man bezüglich Festgeld bemängeln könnte, ist die Tatsache, dass Sie bei der Anlage keinen Zinseszins erhalten.

Was ist die Treppenstrategie?

WeltSparen rät den Kunden beim Festgeld von der sogenannten Treppenstrategie Gebrauch zu machen. Die Treppenstrategie funktioniert folgendermaßen:

Hierbei verteilen Sie Ihr Kapital auf mehrere Konten und über unterschiedliche Laufzeiten, wovon Sie letztendlich zweifach profitieren:

Einerseits erhalten Sie eine jährliche Rendite von mehreren Kreditinstituten, was sich in den meisten Fällen mehr auszahlt.

Andererseits haben Sie nach einer bestimmten Laufzeit mindestens einen Teil des Anlagekapitals wieder zur Verfügung, welches Sie sich im Fall unerwarteter Ereignisse auszahlen lassen können.

Tagesgeld

Rendite

Renditenart

Gebühren

Mindestanlage

bis zu 0,5 % p. a.

dynamisch

keine Gebühren

ab 1 Euro

Bei Tagesgeld handelt es sich im Gegensatz zum Festgeld um eine Anlage, bei der Ihnen das Geld zu jedem Zeitpunkt zur Verfügung steht.

Als größter Nachteil hierbei erweisen sich im Vergleich zum Festgeld niedrige Zinsen.

Diese Flexibilität wird nicht nur Ihnen zugeteilt, sondern auch der Partnerbank: Die Partnerbank kann zu jedem beliebigen Zeitpunkt den Zinssatz anpassen.

Die Kreditinstitute orientieren sich diesbezüglich vor allem an den Leitzinsen der Europäischen Zentralbank.

Somit können Sie beim Tagesgeld auf WeltSparen im Vergleich zu einer Festgeldanlage Ihre Rendite nie im Voraus berechnen, weshalb sich mehr Kunden letztendlich für das Festgeld entscheiden.

Außerdem befinden sich häufig nur wenige Tagesgeldkonten im Angebot, obwohl im Bereich Tagesgeld sogenannte AAA-Länder wie Norwegen und Schweden die führenden sind, womit Ihre Investition auch von Stiftung Warentest als sicher bezeichnet wird.

Was positiv heraussticht, ist, dass Sie bei den meisten Tagesgeldkonten auch einen Zinseszins erhalten. Der Zins wird üblicherweise vierteljährlich gutgeschrieben.

Ein Tagesgeldkonto eignet sich dementsprechend vor allem für Kunden, die Ihr Geld nicht auf ihrem Spar- bzw. Girokonto (knapp 0 % Zinsen) ruhen lassen, sondern Stück für Stuck Kapital aufbauen möchten.

Da es hier keine begrenzte Laufzeit gibt, gilt eine wichtige Regel: Je höher der Anlagebetrag sowie der Zinssatz, desto höher die Rendite.

Kündigungsgeld

Rendite

Renditenart

Gebühren

Mindestanlage

bis zu 1,55 % p. a.

fix

keine Gebühren

zwischen 2.500 und 5.000 Euro

Als Kündigungsgeld wird eine Art Festgeldkonto bezeichnet, das allerdings jederzeit vorzeitig kündbar ist.

Was hierbei zu beachten ist, ist, dass Sie das angelegte Geld zusammen mit den Zinsen nicht direkt nach der Kündigung erhalten, sondern erst nach einer im Voraus bestimmten Laufzeit.

Bei den meisten Anbietern ist die Rede von einer Frist von 31 Tagen, wobei es bei einigen Anbietern auch bis zu 1 Jahr dauern kann, bis Sie das angelegte Geld wieder erhalten.

Das Kündigungsgeld bietet Ihnen eine deutlich höhere Rendite (bis zu 1,55 % jährlich) als die Anlage in ein Tagesgeldkonto.

Was die Verzinsung von Kündigungsgeld auf WeltSparen angeht, gibt es zwei Varianten:

Variabler Zins

Festgelegter Zins

Ein Zinseszins ist beim Kündigungsgeld genau wie beim Tagesgeld üblich.

Der Mindestbetrag liegt bei den meisten Partnerbanken zwischen 2.500 und 5.000 Euro, wobei hier dasselbe geraten wird wie beim Festgeld: Je höher die Anlagesumme und der Zins, desto höhere Profite generieren Sie.

Flexgeld

Rendite

Renditenart

Gebühren

Mindestanlage

bis zu 2,40 % p. a.

fix

keine Gebühren

zwischen 5.000 und 10.000 Euro

Als Flexgeld wird ebenfalls eine Art Festgeldkonto bezeichnet, das Sie wie beim Kündigungsgeld jederzeit kündigen können.

Zur Verfügung stehen Ihnen mehr als 60 Angebote, womit Sie im Gegensatz zum Tagesgeld sowie Kündigungsgeld zwischen mehr Angeboten aus unterschiedlichen europäischen Ländern wählen können.

Worauf Sie hierbei besonders aufpassen müssen, ist die Tatsache, dass Sie im Falle einer vorzeitigen Kündigung keine Zinsen für die bisherige Anlage erhalten.

Das Flexgeld gewährt Ihnen die Sicherheit, dass Sie im Falle unerwarteter Ereignisse trotzdem auf Ihr Geld zugreifen können, was Sie aber vermeiden sollten: Die vorzeitige Kündigung jeder Art wird mit einem Zinssatz von 0,00 % bestraft.

Der Zinssatz ist im Vergleich zum Tagesgeld deutlich höher und beläuft sich auf einen Betrag von maximal 2,40 % jährlich.

Was die Anlagehöhe betrifft, beläuft sich die Mindestanlage zwischen 2.500 und 5.000 Euro, während bei den meisten Instituten die Obergrenze bei 100.000Euro liegt.

Ähnlich wie bei einem klassischen Festgeldkonto erhalten Sie bei einer Flexgeld-Anlage nur bei wenigen Partnerbanken einen Zinseszins.

So können Sie alle Angebote einfach vergleichen

ETFS

Rendite

Renditenart

Gebühren

Mindestanlage

bis zu 7,50 % p.a.

dynamisch

ab 0,33 % (Verwaltungsgebühr) + ab 0,15 % (Drittkosten)

ab 50 Euro monatlich

Die Tochtergesellschaft Raisin Invest ermöglicht Ihnen, renditeorientiert zu investieren.

Ihnen stehen unterschiedliche ETF-basierte Finanzprodukte zur Verfügung. Im Angebot befinden sich zurzeit:

ETF Robo

ETF Configurator

ETF-Sparplan

ETF Rürup

Falls Sie immer noch wenig über ETFs wissen und sich hierzu erstmal detaillierter informieren wollen, können Sie dies unter folgendem Link tun.

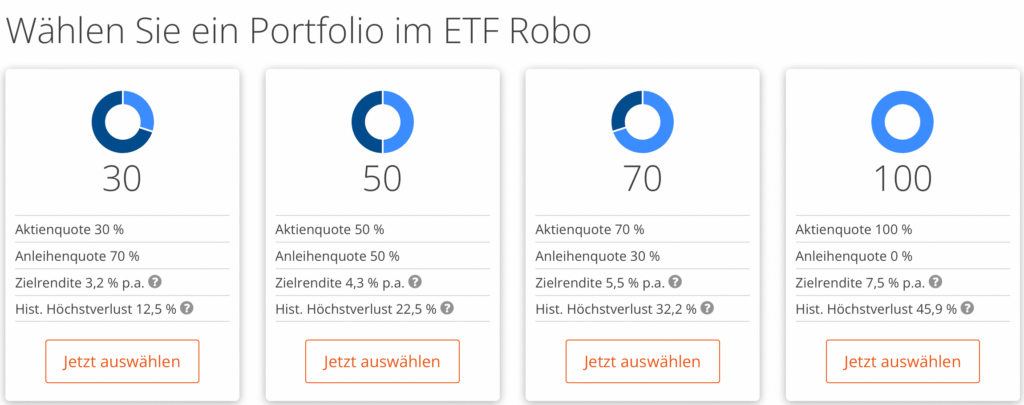

ETF Robo

ETF Robo ermöglicht Ihnen, ohne vorheriges Wissen und innerhalb weniger Klicks am Aktienmarkt teilzunehmen.

Die Gesamtkosten belaufen sich auf 0,48 % jährlich und besteht aus der Verwaltungsgebühr (0,33 %) und Drittkosten für ETFs und Aktienindizes (0,15 %).

Folgende Optionen stehen Ihnen zur Verfügung:

ETF Robo: Optionen

Als Verwalter der in den Portfolios enthaltenen ETFs gilt Vanguard, einer der weltweit größten und bekanntesten Finanzdienstleister.

Hierbei muss man allerdings betonen, dass die Zielrendite geschätzt ist und ausschließlich auf bisherigen Kursentwicklungen basiert.

Das Anlagerisiko ist bei ETFs höher als bei Festgeld- bzw. Tagesgeldkonten, was sich aber historisch gesehen auf lange Sicht bisher immer ausgezahlt hat.

Je nach Aktienquote ist der ETF Robo aus folgenden Komponenten zusammengesetzt:

Aktien Nordamerika

Aktien Europa

Aktien mittelständische Unternehmen

Aktien Wachstumsmärkte

Aktien Japan

Aktien Asien

Anleihen von Staaten und Unternehmen mit guter Bonität

Alle verfügbaren Portfolios werden jährlich dem Prozess des Rebalancing untergezogen, womit gewährleistet wird, dass die vom Anleger gewählten Bedingungen bestehen bleiben.

Ein- sowie Auszahlungen sind jederzeit möglich und es besteht keineMindestanlagedauer.

Was die Mindestanlage angeht, gelten folgende Regel:

Erstanlage: ab 500 Euro (einmalig)

Monatsrate: ab 50 Euro(jederzeit)

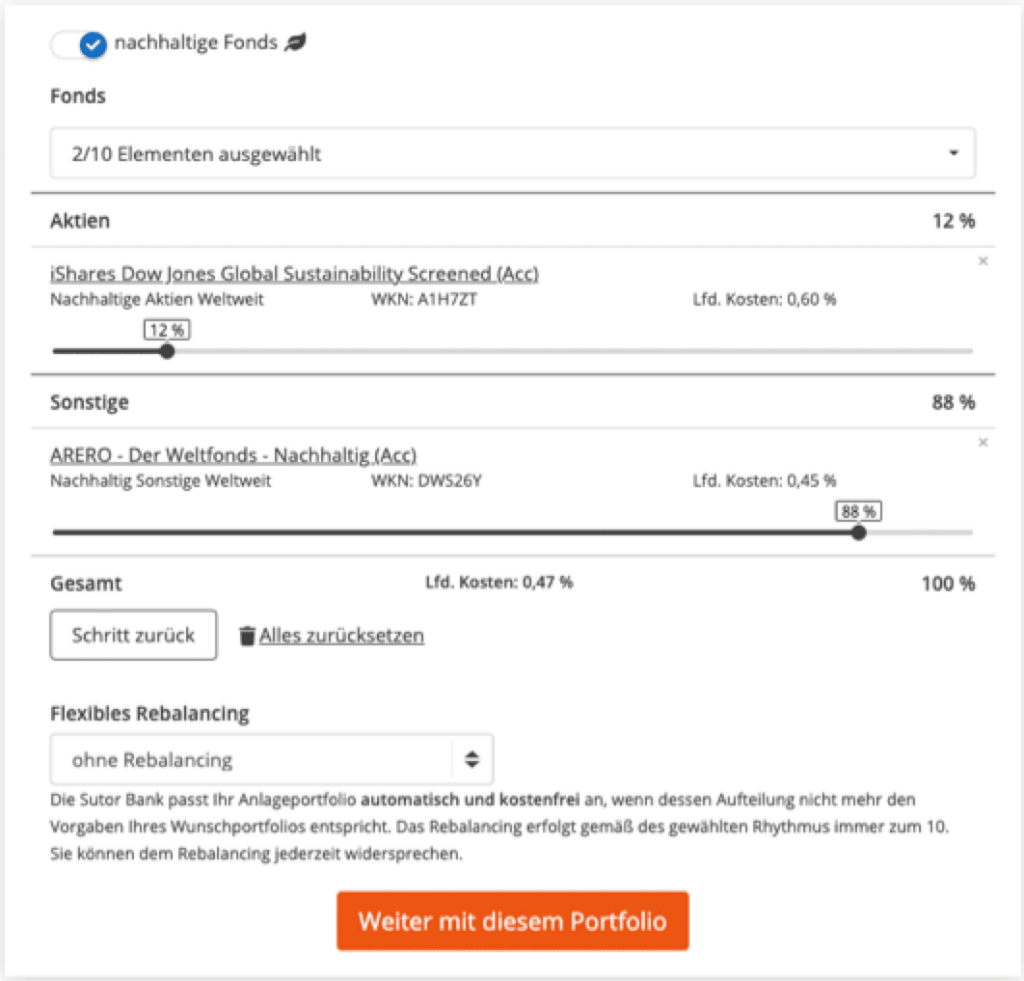

ETF Configurator

Die Alternative zum ETF Robo ist der sogenannte ETF Configurator.

Beim ETF Configurator wählen Sie im Vergleich zum ETF Robo die ETFs im Portfolio selbst aus, wofür letztendlich mehr Fachwissen nötig ist.

Sie können also frei entscheiden, in welche Regionen, Länder oder Branchen Sie investieren wollen und somit Ihr Portfolio ganz nach Ihren Wünschen und Präferenzen gestalten.

Ihnen stehen mehr als 180 ETFs und Aktienfonds zur Verfügung, die in folgende Kategorien eingestuft werden:

Anlageklassen

Länder

Regionen

Sektoren

Themen

Smart Beta

Nachhaltigkeit

ETF Configurator: Optionen

Für den ETF Configurator gelten im Großen und Ganzen die gleichen Bedingungen wie beim ETF Robo:

Geringe Kosten (0,43 % + Drittkosten)

Keine Mindestanlagedauer

Mindestanlage: ab 50 Euro monatlich

Rebalancing (monatlich, alle 3, 6 oder 9 Monate, jährlich)

Höheres Anlagerisiko

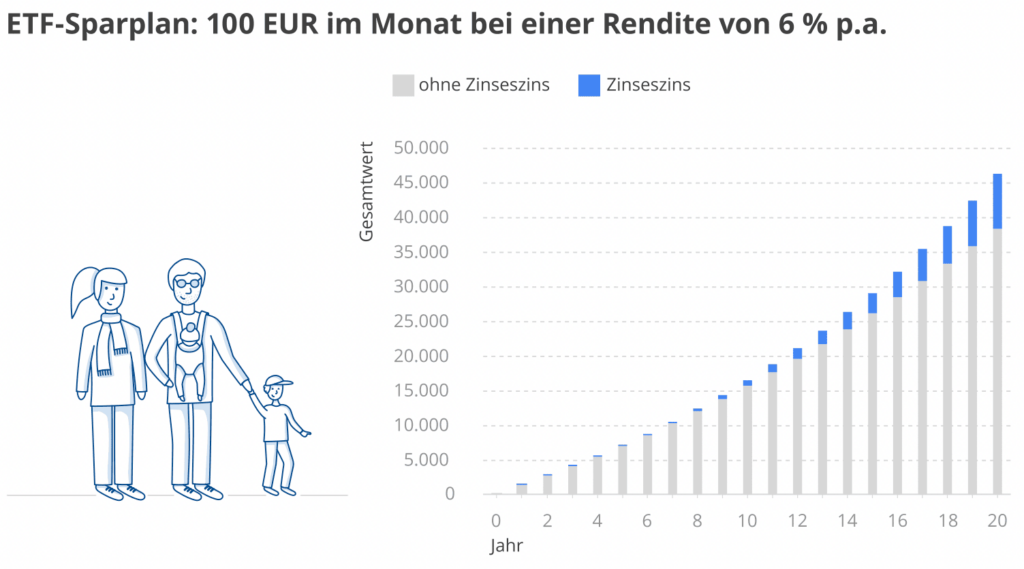

Einrichtung eines ETF-Sparplans?

Die Einrichtung eines ETF-Sparplans ist ebenfalls möglich und erfolgt auf WeltSparen in nur wenigen einfachen Schritten.

Einen ETF-Sparplan können Sie sowohl für den ETF Robo als auch den ETF Configurator einrichten.

Der Grundsatz eines ETF-Sparplans ist einfach: Investieren Sie langfristig in tausende von Unternehmen und bauen Sie so ein langfristiges Vermögen auf.

Beispiel eines ETF-Sparplans

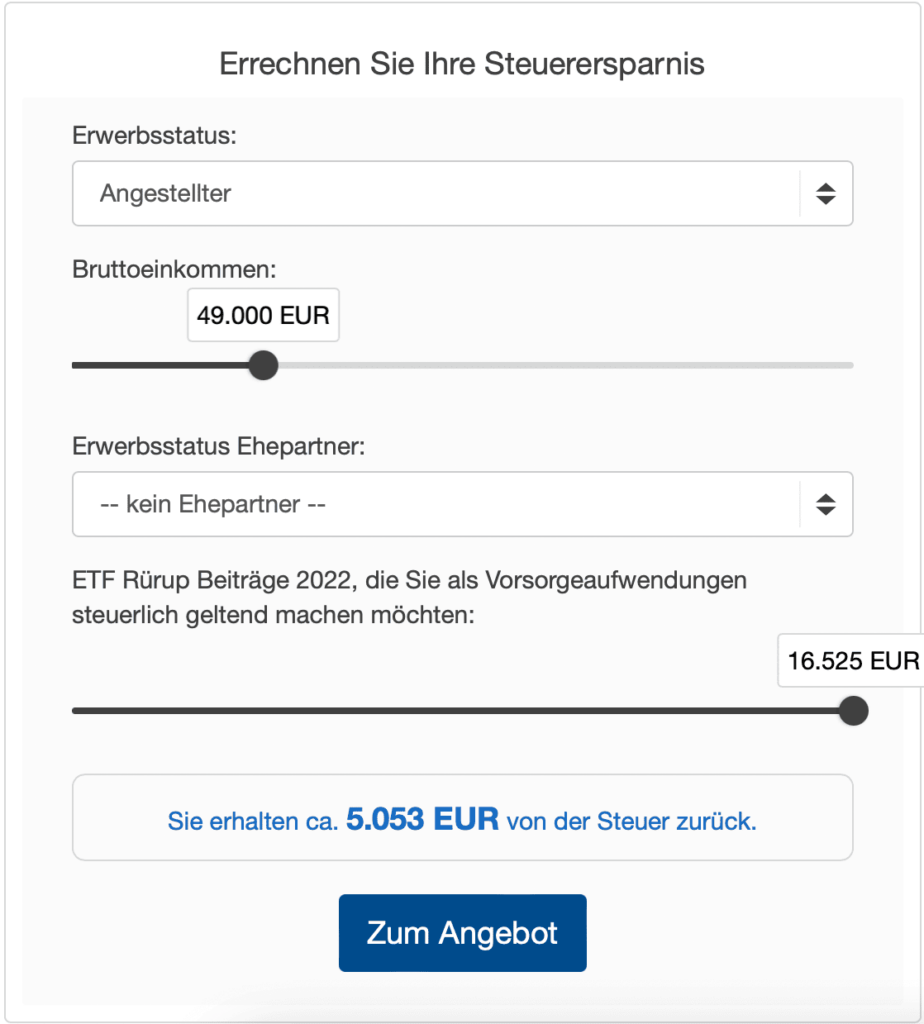

Altersvorsorge mit ETFs (ETF Rürup)

Den sogenannten ETF Rürup stellt Ihnen die Tochtergesellschaft Raisin Pension zur Verfügung in Zusammenarbeit mit der Hamburger Sutor Bank, die für Sie Ihre Wertpapiere verwaltet.

Bei ETF Rürup können Sie über alle Bedingungen frei entscheiden:

Anlage ab 50 Euro in beliebigen Zeitspannen

Freie Auswahl zwischen mehr als 200 ETFs

Individuelle Aktien- sowie Anteilsquote

Einzahlung frei bestimmbar

Automatisiertes Rebalancing mit 5 wählbaren Rhythmen

Was sich beim ETF Rürup als größter Vorteile erweist, sind die Steuervorteile, die jeder Anleger nutzen kann.

Ihre Anlage können Sie in Ihrer Steuererklärung als Vorsorgeaufwendungen anführen und dadurch bis zu 25.639 Euro pro Jahr geltend machen. Bei Ehepaaren verdoppelt sich der Betrag auf 48.201 Euro pro Jahr.

Erst bei der endgültigen Auszahlung wird Ihre Rente mit dem persönlichen Einkommenssteuersatz (14-45 %) versteuert.

ETF Rürup: Berechnung der Steuerersparnisse

Das Gebührensystem ist im Vergleich zu anderen ETF-basierten Produkten jedoch etwas anders strukturiert: 36 Euro jährlich + 0,4 % jährlich + Drittkosten für ETFs.

Unter dem Namen “Raisin Pension Rürup” ist der Sparplan ebenfalls von dem Bundeszentralamt für Steuern zertifiziert, sodass WeltSparen im Bereich Altersvorsorge jedenfalls zu den Spitzenreitern gehört.

Kryptowährungen

Rendite

Renditenart

Gebühren

Mindestanlage

hohe Volatilität

dynamisch

1,50 % p. a. (Produktkosten)

ab 50 Euro monatlich

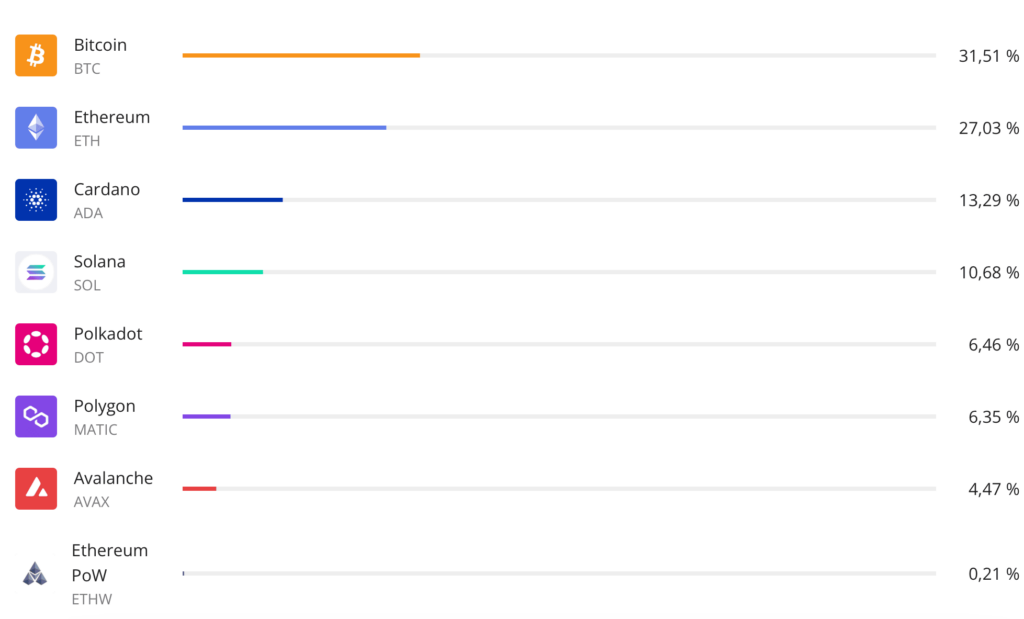

Raisin Crypto stellt Ihnen einen Krypto-Sparplan zur Verfügung, den Sie schon ab 50 Euro pro Sparrate besparen können.

Das Portfolio von WeltSparen beinhaltet folgende Kryptowährungen:

WeltSparen ermöglicht Ihnen einen damit einfachen Zugriff auf den Kryptomarkt, dem in der Zukunft noch größere Zahlen vorhergesagt werden.

Da es sich bei Kryptowährungen um äußerst volatile Anlageprodukte handelt, wird alle 3 Monate ein automatisches Rebalancing durchgeführt.

Auch von Raisin wird geraten, nie mehr als 5 % des Portfolios in Kryptowährungen anzulegen, da es durch die großen Kursschwankungen auch zu hohen Kapitalverlusten kommen kann.

Das Portfolio von WeltSparen wird von den Gründern selbst als ein Buy-and-Hold-Portfolio bezeichnet, da hierbei vor allem auf eine langfristige Kursentwicklung gesetzt wird.

Falls Sie lieber einzelne Kryptowährungen kaufen möchten, dann können Sie sich unter folgendem Link diesbezüglich detaillierter informieren.

Private Equity

Rendite

Renditenart

Gebühren

Mindestanlage

im Durchschnitt 12,8 % (seit 2001)

dynamisch

Ab 0,20 % (Einmalgebühr) + ab 0,60 % (Jahresgebühr)

ab 200.000 Euro

Über Private Equity werden wir nicht zu viele Worte verlieren, da es sich hierbei um professionelles Investieren handelt und das Anlegen erst ab 200.000 Euro möglich ist.

Um überhaupt in Private-Equity investieren zu können, müssen Sie sich einem 10-minütigen Registrierungsprozess unterziehen, um zu beweisen, dass Sie bereits auf einer professionellen Ebene investieren.

Historisch gesehen hat Private Equity seit dem Jahr 2001 den Aktienmarkt in jedem Aspekt geschlagen:

Private-Equity-Fonds haben in dieser Zeitspanne eine jährliche Durchschnittsrendite von 12,8 % verzeichnet, während der MSCI-World-Fonds in derselben Zeitspanne den Anlegern im Durchschnitt jährlich etwas mehr als 7 % Rendite gebracht hat.

Zugang zu den Top-Fonds

WeltSparen im Test: Unsere Erfahrungen

Um Ihnen den bestmöglichen Überblick über die WeltSparen-Plattform zu verschaffen, haben wir uns natürlich auch selbst sowohl mit der App als auch mit der Webversion von WeltSparen befasst.

Zu den drei positiven Dingen, die unseren Erfahrungen nach hervorzuheben sind, gehören:

Webseite und App

Die Webseite sowie die App sind zwei Dinge, die äußerst positiv sind: Alles ist klar strukturiert und alle Informationen zu den verfügbaren Finanzprodukten sind äußerst einfach auffindbar.

Die Seite ist intuitiv und so strukturiert, dass Sie auch als kompletter Anfänger die wichtigsten Dinge verstehen.

Falls Sie sich aber noch detaillierter über Themen rund um Finanzen informieren wollen, dann stellt Ihnen WeltSparen unter “Finanzwissen” eine Reihe regelmäßig veröffentlichter Beiträge zur Verfügung, die von WeltSparen-Finanzexperten verfasst werden.

Bei WeltSparen erhalten Sie also nicht nur Informationen zu den jeweiligen Angeboten, sondern das Finanzwesen wird anhand konkreter Beispiele erklärt.

Dadurch können sich die Kunden viel leichter ein konkretes Bild davon machen, was sich positiv oder negativ auf Ihre Geldanlage auswirken kann.

WeltSparen gilt somit als eine der besten Plattformen für Anleger, die erst anfangen und lieber zu sicheren Spar- und Investmentprodukten greifen.

Sicherheit der Anlagen

Eine Geldanlage muss zweifellos sicher sein und es ist verständlich, dass Anleger im Rahmen einer Geldanlage im Ausland skeptisch sind.

Alle Tagesgeld und Festgeldkonten sowie andere Konten von WeltSparen unterliegen der europäischen Einlagensicherung bis zu 100.000 Euro pro Anleger pro Bank.

Zudem sind die Partnerbanken des Anbieters bei der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) als Kreditinstitute registriert.

Trotz der EU-Richtlinien empfehlen Verbraucherschützer wie Stiftung Warentest nur eine begrenzte Zahl der Angebote von WeltSparen.

Ein negatives Beispiel ist der Bankrott der bulgarischen Bank Corporate Commerical Bank, als Sparer mehrere Monate auf ihre Entschädigung warten mussten.

In der Praxis gab es jedoch keinen einzigen Fall, bei dem die gesetzliche Einlagensicherung der Sparer nicht gegriffen hat.

Kundenservice

Kunden stehen zahlreiche Möglichkeiten zur Verfügung, den Anbieter zu kontaktieren:

Telefon – Der Kundenservice von WeltSparen steht Ihnen telefonisch von Montag bis Freitag zwischen 8:30 und 16:30 unter der Nummer: 030 770 191 291 zur Verfügung.

Mail – Der Anbieter ist unter folgender E-Mail-Adresse erreichbar: [email protected].

Login – WeltSparen bietet im Login-Bereich zudem ein Kontaktformular, das Sie jederzeit nutzen können. Im sogenannten Help Center können Sie außerdem selbst Antworten auf allerlei Fragen bezüglich WeltSparen finden.

Über einen Live-Chat verfügt der Anbieter leider nicht.

Der Kundenservice von WeltSparen nutzt eine reguläre Festnetznummer. Wer also eine Flatrate oder Freiminuten hat, kann den Kundenservice von WeltSparen kostenlos erreichen.

In 3 einfachen Schritten auf WeltSparen investieren

Bei WeltSparen ein Konto zu eröffnen, nimmt nicht mehr als einige Minuten Ihrer Zeit in Anspruch.

Folgende Voraussetzungen müssen Sie erfüllen, um sich überhaupt registrieren zu können:

Volljährigkeit

Handlung im eigenen Namen (persönliche sowie Kontaktdaten)

Wohnsitz in Deutschland

Referenzkonto bei einer EU-Bank

E-Mail-Adresse

Im vorletzten Schritt legen Sie eine PIN für Ihren Onlinebanking-Zugang fest. Diese benötigen Sie, um den Login-Bereich von WeltSparen nutzen zu können.

Im letzten Schritt fehlt nur noch eine Sache: die Legitimation. Hierfür stehen Ihnen zwei Möglichkeiten zur Verfügung:

VideoIdent – bequem von zu Hause aus per Videochat mit einem Smartphone oder Laptop;

PostIdent – Formular ausdrucken, ausfüllen und zur Post bringen.

Weitere Anforderungen können seitens der jeweiligen Partnerbanken gestellt werden, worüber Sie sich im Produktinformationsblatt des jeweiligen Anlageprodukts einfach informieren können.

Schritt 2

Analyse und Auswahl des passenden WeltSparen-Angebots

Nachdem Sie erfolgreich ein Konto bei WeltSparen eröffnet haben, müssen Sie sich erstmal genügend Zeit nehmen, um das passende Angebot zu finden.

Was sich bei WeltSparen als einer der größten Vorteile erweist, sind die Transparenz sowie eine sinnvoll strukturierte Webseite, sodass Sie äußerst einfach die verschiedenen Angebote miteinander vergleichen können.

Unter “Angebotsdetails” können Sie sich detaillierter über alle Festgeld- und Tagesgeldangebote informieren sowie alle Produktinformationsblätter herunterladen.

Entscheiden Sie sich letztendlich für das Angebot, das Ihrer momentanen Finanzsituation entspricht, um allen potenziell negativen Erfahrungen rechtzeitig vorzubeugen.

Schritt 3

Geldübertragung und Erwartung der Rendite

Was die Geldübertragung angeht, können Sie Ihre Einzahlungen einfach und flexibel gestalten.

Die wahrscheinlich üblichste Einzahlungsmöglichkeit ist per klassischer SEPA-Überweisung.

Wenn von der Einrichtung eines Sparplans die Rede ist, dann können Sie ihre Einzahlungen automatisieren, um so durch regelmäßiges Investieren ein langfristiges Vermögen aufzubauen.

Letztendlich bleibt Ihnen übrig, nachdem Sie alle Schritte erfolgreich abgeschlossen haben, die Rendite zu erhalten und damit einen Schritt in Richtung finanzielle Unabhängigkeit zu machen.

WeltSparen: Fazit und Bewertung

WeltSparen arbeitet mit verschiedenen Partnerbanken aus dem europäischen Wirtschaftsraum zusammen und bietet im Vergleich zu deutschen Banken höhere Zinsen auf Festgeld- sowie Tagesgeldkonten, die sich problemlos und einfach einrichten lassen.

Um die Sicherheit Ihrer Anlage müssen Sie sich ebenfalls keine Gedanken machen, da alle Angebote auf WeltSparen der Einlagensicherung des jeweiligen Landes bis zu 100.000 Euro unterliegen und alle Partnerbanken bei der BaFin als Kreditinstitute registriert sind.

Das Angebot bei WeltSparen ist vielfältig und vor allem für Anleger gedacht, die bisher wenig Erfahrung mit der Welt des Investierens gemacht haben.

Man muss ebenfalls betonen, dass zu den wichtigsten Aufgaben von WeltSparen nicht nur der einfache Zugriff auf Spar- und Investmentprodukte europaweit gehört, sondern auch die Edukation der Kunden mithilfe konkreter Alltagsbeispiele und von Beiträgen, die von Experten verfasst werden.

ETF-basierte Produkte sowie ein Krypto-Sparplan sind ebenfalls erhältlich, was davon zeugt, dass die Gründer von WeltSparen den neusten Anlagetrends folgen und ständig an der Aktualisierung des Angebots arbeiten.

Falls Sie persönlich mit WeltSparen bereits Erfahrung gemacht haben, dann können Sie nachstehend mit anderen Lesern Ihre Erfahrungen teilen.

Breite Palette an Angeboten aus vielen europäischen Ländern

Attraktive Zinsen auf Festgeld

Einlagensicherung bis zu 100.000 Euro

Keine Erfahrung nötig (außer bei Private-Equity)

Geringe Gebühren und keine versteckten Kosten

Deutschsprachiger Support

Kein Zinseszins auf Festgeldkonten

Kein Live-Chat

Im Vergleich zu den großen Brokern wie eToro eine immer noch begrenzte Anzahl an ETFs

Häufig gestellte Fragen zu WeltSparen

Wie sicher ist WeltSparen?

Bei WeltSparen handelt es sich um eine sichere Online-Plattform, dessen Angebote und Partner einerseits der Einlagensicherung in Höhe bis zu 100.000 Euro unterliegen und andererseits bei der BaFin als Kreditinstitute registriert sind.

Handelt es sich bei WeltSparen um eine seriöse Plattform?

Bei WeltSparen bzw. Raisin handelt es sich jedenfalls um eine seriöse Plattform mit mehr als 750.000 zufriedenen Kunden und mehr als 400 Partnerbanken über alle verfügbaren Plattformen.

Die Gründer von WeltSparen konnten durch Kooperationen mit den größten und bedeutendsten Banken und anderen Finanzdienstleistern wie Vanguard und Paribas BNP das Vertrauen der Kunden gewinnen und WeltSparen somit als einen der wichtigsten Vertreter im Bereich einfacher Finanzprodukte etablieren.

Wie werden die Profite auf WeltSparen versteuert?

Profite auf WeltSparen werden genau wie alle anderen Profite versteuert, die Sie durch das Anlegen erzielen:

Es gilt eine Freigrenze bis zu 801 Euro pro Jahr, die ab 2023 auf 1.000 Euro steigen wird.

Alle Erträge werden mit der Abgeltungssteuer (pauschal 25 %) sowie dem Solidaritätszuschlag (5,5 %) und gegebenenfalls mit der Kirchensteuer 8-9 %) belastet.

Obwohl Sie auf Kryptowährungen, die Sie länger als ein Jahr in Besitz haben, üblicherweise keine Steuern zahlen müssen, ist dies bei WeltSparen nicht der Fall: Der Krypto-Sparplan von WeltSparen wird genau wie alle Aktien und ETFs versteuert.

Unsere Verpflichtung zur Transparenz

Bei Financer legen wir großen Wert darauf, Sie bei Ihren finanziellen Anliegen bestmöglich zu unterstützen. Unser gesamter Inhalt entspricht unseren Redaktionellen Richtlinien. Wir legen transparent dar, wie wir Produkte und Dienstleistungen in unserem Bewertungsprozess überprüfen und welche Einnahmen wir in unserer Offenlegung für Werbebetreibende erzielen.

Bewertungen von WeltSparen

WeltSparen belegt die Position # 58 von insgesamt 85 Unternehmen im Gesamtranking und hat eine Durchschnittsbewertung von 2 basierend auf 1 Bewertungen. Die Schwäche ist Flexibilität & Konditionen und die Stärke ist Zinsen & Kosten.

... in nur wenigen Tagen habe ich beim WeltSparen ETF Robo fast 600 € einbüßen müssen!!!

Mir sind die Risiken, die mit einer solchen Anlage verbunden sind geläufig, jedoch hatte ich in der Vergangenheit bei keinem anderen Anbieter einen solch hohen Anlageverlust zu beklagen ...

Eine sofortige Kontaktaufnahme mit WeltSparen blieb leider erfolglos, lediglich eine nichts aussagende vorgefertigte Standard-Email habe ich erhalten.

Nun werde ich mein schwer verdientes Geld woanders unterbringen ...

Bitte prüfen Sie Ihren Posteingang und klicken auf den Bestätigungslink, um die Registrierung zu beenden.

Authentifizierungscode:

eToro: Social Trading & Anlage leicht gemacht

Entdecken Sie eine innovative Handelsplattform, die Trading und Investieren für jeden zugänglich macht – mit einer aktiven Community und vielfältigen Anlagemöglichkeiten:

Breites Anlageuniversum: Aktien, ETFs, Krypto auf einer Plattform

Community-Power: Von erfolgreichen Investoren lernen und kopieren

Für alle Level: Intuitive Oberfläche mit professionellen Tools

Ihr Kapital ist gefährdet. Es fallen weitere Gebühren an. Für weitere Informationen besuchen Sie etoro.com/trading/fees.

bewerten

Vielen Dank, dass Sie sich für entschieden haben

Teilen Sie Ihre Erfahrungen und helfen Sie anderen Nutzern den richtigen Anbieter zu finden.

Jetzt bewerten

Wir nutzen Cookies um Ihnen die bestmögliche Erfahrung auf unserer Seite zu bieten. Mit einem Klick auf "Zustimmen" akzeptieren Sie alle Cookies sowie unsere Datenschutzbestimmungen. Sie können Anpassungen in den Einstellungen Änderungen vornehmen.

Diese Seite verwendet Cookies sowie weitere Tracking-Tools. Informationen zu Cookies sind in Ihrem Browser gespeichert und helfen uns zu verstehen, welche Bereiche unserer Seite für Sie am relevantesten sind. Cookies können auch für andere Marketing- oder Werbezwecke sowie Geschäftsanalysen genutzt werden. Um unsere Seite zu verwenden, müssen Sie unseren Geschäftsbedingungen und unseren Datenschutzbestimmungen zustimmen. Um mehr über den rechtlichen Rahmen unserer Webseite zu erfahren, bitte lesen Sie unsere Geschäftsbedingungen hier. Um mehr über Ihre Privatsphäre zu erfahren und eine detaillierte Liste zum Zweck von Cookies zu erhalten, wie wir sie nutzen und wie sie diese aktivieren können, lesen Sie unsere Datenschutzbestimmungen hier.

Notwendige Cookies

Wir nutzen Cookies um Ihre Präferenzen sowie Benutzerhandlungen zu speichern und Ihnen zu helfen, das Nutzererlebnis auf unserer Seite zu verbessern. Diese Cookies nennen wir auch essenzielle Cookies..

Sie beinhalten Handlungen wie die Erstellung eines Benutzerkontos auf unserer Webseite, dem Verfassen von Bewertungen, der Interaktion mit bestehenden Bewertungen indem Sie "Gefällt mir" markieren oder kommentieren. Außerdem beinhalten essenzielle Cookies benutzerdefinierte Sucheinstellungen, dem Speichern von Präferenzen (inklusive der Datenschutzbestimmungen) sowie jede andere Handlung, die Ihr Erlebnis auf dieser Seite beeinflusst. Diese Cookies sind wichtig, um ein ideales Nutzererlebnis zu gewährleisten und können manuell gelöscht werden, indem Sie die Anweisungen in unseren Datenschutzbestimmungen befolgen.

Optionale Cookies

Wir verwenden zudem optionale Cookies die uns dabei helfen, unsere Marketing- und Werbemaßnahmen zu verbessern und Ihr Erlebnis auf Financer zu optimieren. Diese Cookies helfen uns dabei, Ihre Benutzeraktionen zu tracken und diese mit anonymen Benutzerdaten in Verbindung zu bringen. Dies erfolgt mithilfe von Services wie Google Ads, Google Analytics, Double Click, Bing Ads, Gleam, Typeform, RedTrack, Google Tag Manager, Yahoo, Facebook, Youtube usw.

Um eine ausführliche Liste bezüglich der Nutzung Ihrer Daten zu sehen, klicken Sie auf unsere Datenschutzrichtlinie.

Cookie Richtlinie

Möchten Sie mehr über Ihre Privatsphäre erfahren, wenn Sie auf unserer Webseite sind? In unseren Datenschutzrichtlinien erhalten Sie eine detaillierte Liste zum Zweck von Cookies, wie wir diese verwenden und wie Sie diese deaktivieren.