Artikel

Ist es sicher, Bargeld zu Hause aufzubewahren?

Deutsche Haushalte bewahren im Schnitt über 500 Euro Bargeld zu Hause auf. Wir erklären Risiken, Versicherungsgrenzen und bessere Alternativen.

Wir folgen unserer

Wir folgen unserer

8 Min. Lesezeit | Persönliche Finanzen

Viele Deutsche bewahren Bargeld zu Hause auf, als Reserve für Notfälle oder aus Misstrauen gegenüber digitalen Zahlungssystemen. Laut einer Studie der Deutschen Bundesbank lagen in deutschen Haushalten im Schnitt über 500 Euro in bar bereit.

Doch ist das wirklich sicher? Und wie viel Bargeld darf man eigentlich zu Hause haben?

In diesem Beitrag erfahren Sie alles über die Vor- und Nachteile von Bargeld zu Hause, sinnvolle Beträge für eine Notreserve, Versicherungsgrenzen und bessere Alternativen für Ihr Erspartes.

Das Wichtigste im Überblick

- Bargeld zu Hause aufzubewahren ist in Deutschland legal und unbegrenzt erlaubt. Für Notfälle empfehlen Experten maximal 500 Euro als Bargeldreserve.

- Die meisten Hausratversicherungen ersetzen bei Einbruch nur 1.000 bis 2.000 Euro an Bargeld. Höhere Summen sind ungeschützt, wenn kein zertifizierter Tresor vorhanden ist.

- Für größere Beträge bieten Sparkonten mit Einlagensicherung (bis 100.000 Euro) oder langfristige Anlagen in ETFs und Aktien deutlich mehr Sicherheit und Renditechancen.

Wie viel Geld sollte man zu Hause aufbewahren?

Die Frage nach der optimalen Menge an Bargeld für den Hausgebrauch ist nicht pauschal zu beantworten, aber es gibt einige Richtlinien und Empfehlungen zu beachten:

Empfehlungen offizieller Stellen:

Das Bundesamt für Bevölkerungsschutz und Katastrophenhilfe empfiehlt eine "ausreichende Menge" Bargeld zu Hause aufzubewahren, ohne einen konkreten Betrag zu nennen.

Der Österreichische Zivilschutz gibt hingegen eine präzisere Empfehlung von 500 Euro pro Haushalt.

Faktoren zur Bestimmung der optimalen Bargeldreserve

Bei der Bestimmung Ihrer optimalen Bargeldreserve für zu Hause sollten Sie folgende Schlüsselfaktoren berücksichtigen:

Haushaltsgröße: Singles benötigen in der Regel weniger als eine vierköpfige Familie.

Lebenshaltungskosten: Berücksichtigen Sie Ihre durchschnittlichen wöchentlichen Ausgaben.

Persönlicher Komfort: Wählen Sie einen Betrag, bei dem Sie sich sicher fühlen, ohne übermäßig viel Bargeld zu Hause zu lagern.

Gründe für eine Bargeldreserve

Trotz der Bequemlichkeit von Kreditkarten ist eine Bargeldreserve für Ausnahmesituationen sinnvoll:

Stromausfälle

Technische Störungen im Bankensystem

Naturkatastrophen oder sonstige Notfälle

Financer-Tipp

Aus Sicherheitsgründen und unter Berücksichtigung inflationärer Risiken raten wir dazu, die Bargeldreserve im Haushalt auf maximal 1.000 Euro zu begrenzen.

Diese Obergrenze bietet einen ausgewogenen Kompromiss zwischen ausreichender Liquidität für Notfälle und der Minimierung potenzieller Verluste durch Diebstahl oder Wertverlust.

Wie kann man Bargeld sicher aufbewahren?

Die sichere Aufbewahrung von Bargeld zu Hause erfordert besondere Vorsicht. Im Jahr 2024 registrierte die Polizei rund 78.400 Fälle von Wohnungseinbruchdiebstahl in Deutschland, ein leichter Anstieg gegenüber dem Vorjahr. Hinzu kommen Risiken durch Wasserschäden oder Brände.

Wichtig zu wissen: Die meisten Hausratversicherungen ersetzen bei Einbruch nur 1.000 bis 2.000 Euro an Bargeld. Ist das Geld nicht in einem zertifizierten Tresor verwahrt, kann die Versicherung die Erstattung sogar komplett verweigern.

Klassische Verstecke wie Matratzen, Schubladen, Bücherregale oder Elektronikgeräte sind zu vermeiden. Einbrecher kennen diese Orte und durchsuchen sie zuerst. Auch der Kühlschrank, die Tiefkühltruhe oder CD-Hüllen gelten längst nicht mehr als sicher.

Als sichere Alternative bietet sich ein Bankschließfach an, das für etwa 30 bis 200 Euro pro Jahr (je nach Größe) Versicherungsschutz und Diskretion gewährleistet.

Für die Aufbewahrung zu Hause empfiehlt die Polizei einen hochwertigen, fest verankerten Tresor (mindestens Sicherheitsstufe S1 oder S2). Ergänzend dazu können Sicherheitssysteme wie Kameras oder Bewegungsmelder sinnvoll sein. Einfache Tresore gibt es ab ca. 80 Euro, geprüfte Modelle mit Feuerschutz kosten ab 300 Euro aufwärts.

Financer-Tipp

Innovative, nicht offensichtliche Verstecke können ebenfalls in Betracht gezogen werden, wobei es ratsam ist, kleinere Summen auf verschiedene Orte zu verteilen.

Unabhängig von der gewählten Methode ist Diskretion bezüglich Ihrer Bargeldbestände von größter Bedeutung.

Wie viel Geld sollte man als Notgroschen beiseitelegen?

Es ist wichtig, den Notgroschen nicht mit der Bargeldreserve zu Hause zu verwechseln. Während die Bargeldreserve für kurzfristige Engpässe oder Notfälle gedacht ist, dient der Notgroschen als finanzielle Absicherung für größere unerwartete Ausgaben oder Einkommensausfälle.

Experten empfehlen, als Notgroschen idealerweise zwischen drei und sechs Nettomonatsgehälter zurückzulegen. Diese Spanne berücksichtigt unterschiedliche Lebensumstände und individuelle Risikofaktoren:

Drei Monatsgehälter: Minimum für Angestellte mit stabiler Arbeitssituation.

Sechs Monatsgehälter: Empfehlung für Selbstständige oder Personen in unsicheren Arbeitsverhältnissen.

Ein ausreichender Notgroschen bietet mehrere Vorteile:

Finanzielle Sicherheit bei unerwarteten Ausgaben oder Jobverlust

Reduzierung von finanziellem Stress in Krisensituationen

Vermeidung von teuren Krediten oder Überziehungszinsen

Flexibilität bei Karriereentscheidungen oder unvorhergesehenen Möglichkeiten

Sichere Aufbewahrung des Notgroschens

In der Welt der persönlichen Finanzen fungieren Bankkonten als moderne Tresore für Ihren Notgroschen. Die gesetzliche Einlagensicherung von bis zu 100.000 Euro pro Konto und Bank in der EU bietet einen robusten Schutzschild für Ihr hart verdientes Kapital.

Die Wahl des optimalen "Parkplatzes" für Ihren Notgroschen hängt stark vom aktuellen Zinsumfeld ab:

In Phasen magerer Zinsen ist selbst das schlichte Girokonto eine geeignete Option.

Steigt das Zinsniveau, eröffnen sich attraktivere Möglichkeiten: Flexible Sparkonten wie Tagesgeldkonten oder konservative Geldmarktfonds können Ihre Liquiditätsreserve sanft, aber stetig wachsen lassen.

Diese Instrumente vereinen dabei das Beste aus zwei Welten – sie bieten sowohl Renditepotenzial als auch die nötige Flexibilität, um im Bedarfsfall schnell auf Ihre Mittel zugreifen zu können. So navigieren Sie geschickt zwischen Sicherheit, Rendite und Verfügbarkeit – den Eckpfeilern eines gut positionierten Notgroschens.

Financer-Tipp

Für diejenigen, die ihren Notgroschen effizient aufstocken möchten, bietet unser umfassender Beitrag "195 Spartipps" eine Fülle von praktischen Strategien und innovativen Ansätzen.

Diese sorgfältig zusammengestellte Ressource kann Ihnen wertvolle Impulse geben, um Ihre finanziellen Reserven gezielt und nachhaltig zu erweitern.

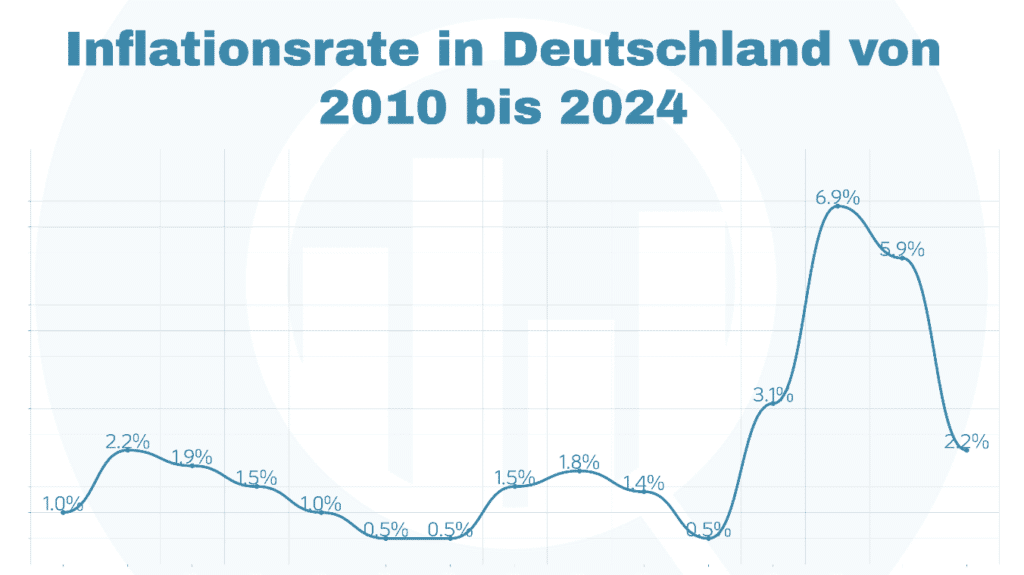

Wie beeinflusst die Inflation Ihre Bargeldreserven?

Während die Bereithaltung einer begrenzten Bargeldreserve für Notfälle durchaus ratsam ist, empfiehlt sich für einen effizienten Geldumgang die strategische Investition überschüssiger Mittel in diversifizierte Anlageformen.

Hierfür bieten sich neben den bereits erwähnten Sparkonten, je nach individueller Risikobereitschaft, weitere Anlagemöglichkeiten:

Anlagemöglichkeiten

Aktien und ETFs: Einzelaktien oder breit gestreute ETFs bieten Potenzial für höhere Renditen bei entsprechendem Risiko. ETF-Sparpläne haben sich als beliebtes Sparprodukt etabliert: Ende 2024 wurden in Deutschland bereits über 9 Millionen Sparpläne monatlich ausgeführt, mit steigender Tendenz. Informationen zu den besten ETFs finden Sie auf unserer Übersichtsseite.

Anleihen: Diese festverzinslichen Wertpapiere können eine stabilere, wenn auch oft geringere Rendite als Aktien bieten und eignen sich zur Diversifikation des Portfolios. Sie reichen von relativ sicheren Staatsanleihen bis hin zu riskanteren, aber potenziell ertragreicheren Unternehmensanleihen.

Wo kann man sein Geld sicher anlegen?

In der heutigen digitalen Ära bieten zahlreiche Plattformen und Online-Broker eine bequeme und effiziente Möglichkeit, Geld anzulegen.

Diese modernen Finanzdienstleister ermöglichen oft eine minutenschnelle Kontoeröffnung und bieten benutzerfreundliche Schnittstellen für verschiedene Anlageformen.

Bei der Wahl eines Anbieters sollten Sie auf Faktoren wie Sicherheit, Gebührenstruktur und Benutzerfreundlichkeit achten.

Hier präsentieren wir Ihnen eine Übersicht von drei verifizierten Anbietern mit ihren grundlegenden Konditionen:

| Kriterien | eToro | Freedom24 | Scalable Capital |

|---|---|---|---|

| Anzahl verfügbarer Assets | +6.000 | +1 Million | +350.000 |

| Handelbare Vermögenswerte | ・Aktien・ETFs・Indizes・Rohstoffe・Forex・Krypto・Derivate | ・Aktien・ETFs・Rohstoffe・Forex・Krypto・Derivate | ・Aktien・ETFs・Indizes・Rohstoffe・Forex・Krypto・Derivate |

| Mindesteinzahlung | 50 USD | 1 EUR | 20 EUR |

| Verwaltungsgebühr | 0 USD | 0 EUR | 0 EUR |

| Einzahlungsgebühr | 0 USD(EUR, USD & GBP) | ・0 EUR (IBAN)・2% (Kreditkarte) | ・0 EUR (IBAN)・0,99% (Instant) |

| Auszahlungsgebühr | 5 USD | 7 EUR | 0 EUR |

| Ordergebühr(Aktien und ETFs) | 0 USD + Spread | 0,02 EUR/USD pro Anteil+ 2 EUR/USD pro Order | ・0,99 EUR (FREE)*・0 EUR (PRIME+) |

| Social Trading & Copy Trading | |||

| Zum Angebot | Zum Angebot | Zum Angebot |

Schützen Sie Ihr hart verdientes Geld vor der Inflation!

Unser Expertenvergleich präsentiert erstklassige Sparkonten, deren attraktive Zinssätze die Inflation effektiv überkompensieren.

Zum Sparkonto-Vergleich!

Bargeld zu Hause lagern: Ist das strafbar?

Eine häufig gestellte Frage betrifft die Legalität und mögliche Beschränkungen der privaten Bargeldaufbewahrung.

Hierzu lässt sich Folgendes feststellen:

In Deutschland existiert kein Gesetz, das eine Obergrenze für die Aufbewahrung von Bargeld im privaten Bereich festlegt. Prinzipiell können Sie also beliebig hohe Bargeldbeträge zu Hause lagern.

Allerdings gilt dies unter einer wichtigen Prämisse: Sämtliche Einnahmen müssen ordnungsgemäß beim Finanzamt deklariert worden sein.

Beachten Sie folgende Regelungen im Zusammenhang mit Bargeld:

Bareinzahlungen ab 10.000 Euro: Banken sind gemäß Geldwäschegesetz (GwG) verpflichtet, einen Herkunftsnachweis zu verlangen. Sie müssen belegen können, woher das Geld stammt (z. B. durch Kontoauszüge, Kaufverträge oder Erbschaftsnachweise).

Identifizierungspflicht ab 3.000 Euro: Bei Barzahlungen im Handel müssen Händler ab dieser Summe die Identität des Käufers erfassen.

EU-Bargeldobergrenze ab Juli 2027: Die EU hat eine einheitliche Obergrenze von 10.000 Euro für gewerbliche Barzahlungen beschlossen. Privatperson-zu-Privatperson-Geschäfte bleiben davon ausgenommen. Für Deutschland, das bislang keine Bargeldobergrenze hatte, ist dies eine wesentliche Änderung.

All diese Maßnahmen betreffen nicht die Aufbewahrung von Bargeld zu Hause, sondern nur den Zahlungsverkehr. Ihr Bargeld zu Hause zu lagern bleibt weiterhin uneingeschränkt legal.

Fazit: Soll man Geld zuhause aufbewahren?

Ein kleiner Bargeldvorrat zu Hause kann als finanzieller Puffer für Notfälle dienen. Mehr als 500 Euro sollten es aber nicht sein, denn größere Summen verlieren durch Inflation stetig an Wert und sind bei Diebstahl oder Schäden kaum versichert.

Für alles darüber hinaus lohnt sich ein Sparkonto mit Einlagensicherung oder eine langfristige Anlage in ETF-Sparpläne und Aktien. So schützen Sie Ihr Geld nicht nur, sondern lassen es für sich arbeiten.

Häufig gestellte Fragen zu Bargeldreserven

Wie viel Bargeld darf man zuhause haben?

Wie viel Bargeld darf man zuhause haben?

In Deutschland gibt es keine gesetzliche Bargeldgrenze. Solange das Geld legal erworben und versteuert wurde, ist es erlaubt, beliebig hohe Summen privat zu lagern. Allerdings sollten Sicherheitsrisiken und mögliche Versicherungsbeschränkungen beachtet werden.

Soll man bestimmte Geldscheine aufbewahren?

Für Ihre Bargeldreserve zu Hause empfiehlt es sich, vorwiegend kleinere Scheine wie 5€, 10€, 20€ und 50€ aufzubewahren. Vermeiden Sie es, zu viele 100€ oder 200€ Scheine zu lagern, da diese im täglichen Gebrauch oft unpraktisch sind und bei Verlust einen größeren finanziellen Schaden bedeuten.

Muss man dem Finanzamt melden, wenn man viel Bargeld zu Hause hat?

Grundsätzlich müssen Sie dem Finanzamt nicht melden, wie viel Bargeld Sie zu Hause aufbewahren. Allerdings sind Sie verpflichtet, alle Ihre Einkünfte und Vermögenswerte in Ihrer Steuererklärung anzugeben, unabhängig davon, ob diese als Bargeld zu Hause liegen oder auf Bankkonten. Bei unerklärlich hohen Bargeldbeständen oder plötzlichen großen Einzahlungen könnten Behörden Fragen zur Herkunft des Geldes stellen.

Wie bewahrt man am besten Geld zu Hause auf?

Die sicherste Methode ist ein fest verankerter, zertifizierter Tresor (mindestens Sicherheitsstufe S1). Alternativ bieten Bankschließfächer professionellen Schutz für 30 bis 200 Euro pro Jahr. Vermeiden Sie klassische Verstecke wie Matratzen, Schubladen oder den Kühlschrank, da Einbrecher diese Orte zuerst durchsuchen. Verteilen Sie kleinere Beträge auf verschiedene, unauffällige Orte und sprechen Sie nicht über Ihre Bargeldbestände.

Wo suchen Einbrecher als erstes nach Geld?

Einbrecher suchen zuerst in Schlafzimmern, besonders in Nachttischen, unter der Matratze und im Kleiderschrank. Auch Schubladen im Schreibtisch, Bücherregale, Tiefkühltruhen und CD- oder DVD-Hüllen gehören zu den typischen Verstecken, die Profis innerhalb weniger Minuten durchsuchen. Elektronische Geräte wie Lautsprecher oder alte Radios werden ebenfalls überprüft.

Kommentare

Nur registrierte Benutzer können Kommentare hinterlassen.