Artikel

Was passiert mit Krediten bei starker Inflation?

Wie sich Inflation auf bestehende und neue Kredite auswirkt, wann sich Sondertilgung lohnt und was der aktuelle EZB-Leitzins für Sie bedeutet.

Wir folgen unserer

Wir folgen unserer

Geprüft von Sven Wilke

Geprüft von Sven Wilke4 Min. Lesezeit | Kredite

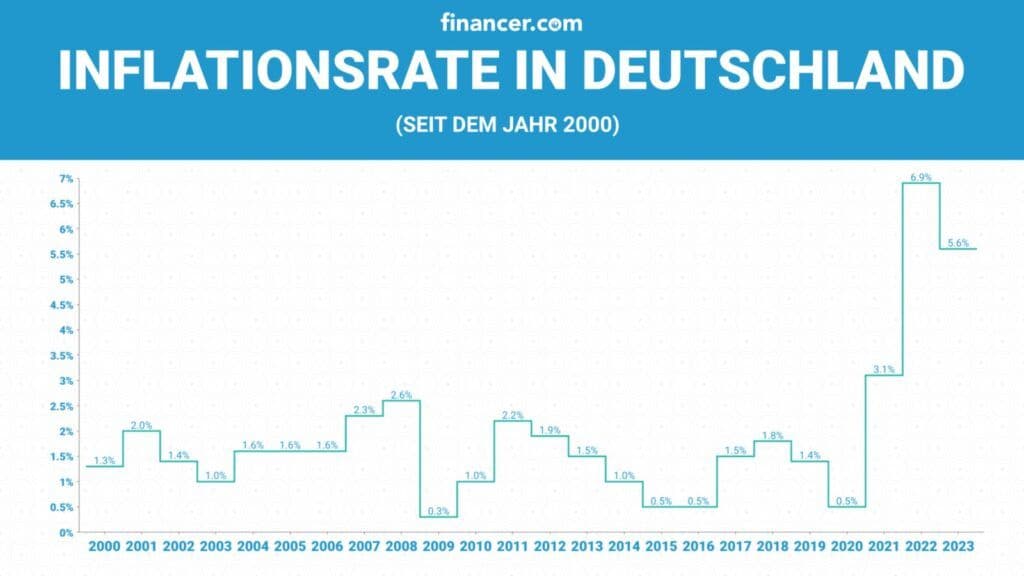

Inflation bewegt die Finanzmärkte und Ihren Geldbeutel. Zwischen 2021 und 2023 erlebte Deutschland einen Inflationsschub, der im Oktober 2022 mit 10,4 % seinen Höhepunkt erreichte. Mittlerweile hat sich die Lage beruhigt: Im Februar 2026 lag die Inflationsrate bei 1,9 %.

Doch die Frage bleibt aktuell: Was passiert eigentlich mit Ihrem Kredit, wenn die Preise steigen? Profitieren Kreditnehmer tatsächlich von Inflation, oder ist das ein Mythos?

Dieser Beitrag erklärt Ihnen, wie Inflation und Kredite zusammenhängen, wann Sie als Kreditnehmer im Vorteil sind und worauf Sie bei Neuaufnahmen achten sollten.

Das Wichtigste in Kürze

Bei einem laufenden Kredit mit festem Zinssatz kann hohe Inflation für Sie als Kreditnehmer vorteilhaft sein. Die Inflation mindert den realen Wert Ihrer Schulden.

Dieser Vorteil setzt voraus, dass Ihr Gehalt mit der Inflation Schritt hält. Stagniert Ihr Einkommen, wird die Kreditbelastung trotzdem spürbar.

Einen neuen Kredit bei hoher Inflation aufzunehmen lohnt sich meist nicht, da die Banken die gestiegene Inflation in höheren Zinsen einpreisen.

Bei Immobilienkrediten kommt ein zusätzlicher Effekt hinzu: Immobilien gewinnen in Inflationszeiten oft an Wert, was Ihr Eigenkapital stärkt.

Inflation und Kredit: So hängt beides zusammen

Inflation bedeutet, dass das allgemeine Preisniveau steigt und Ihr Geld an Kaufkraft verliert. Für Kreditnehmer hat das direkte Konsequenzen, denn es beeinflusst den realen Wert Ihrer Schulden.

Der Schlüssel zum Verständnis liegt im Unterschied zwischen Nominalzins und Realzins.

Der Nominalzins ist der Zinssatz, der in Ihrem Kreditvertrag steht. Der Realzins ergibt sich, wenn Sie die Inflationsrate davon abziehen:

Realzins = Nominalzins - Inflationsrate

Ist die Inflationsrate höher als Ihr Nominalzins, wird der Realzins negativ. Das bedeutet: Der Kreditgeber verliert in realer Kaufkraft, während Sie als Kreditnehmer profitieren.

Banken wissen das natürlich. Deshalb fließt die erwartete Inflation immer in die Zinsberechnung ein. Je höher die erwartete Inflation, desto höhere Zinsen verlangen Kreditgeber, um sich gegen den Kaufkraftverlust abzusichern.

Beispielrechnung

Ein Kredit mit 5 % Nominalzins bei einer Inflationsrate von 2 % ergibt einen Realzins von 3 %. Die Bank verdient real 3 % an Kaufkraft.

Steigt die Inflation auf 6 %, sinkt der Realzins auf -1 %. Jetzt verliert die Bank real an Kaufkraft, und Sie als Kreditnehmer profitieren.

Genau das ist vielen Kreditnehmern zwischen 2022 und 2023 passiert, als die Inflationsrate zeitweise über den vereinbarten Festzinsen lag.

Aktuelle Inflationsdaten und Zinslage in Deutschland

Nach den extremen Inflationswerten der Jahre 2022 und 2023 hat sich die Lage in Deutschland spürbar normalisiert. Hier die wichtigsten Zahlen:

- Oktober 2022: 10,4 % (historischer Höchstwert nach dem Zweiten Weltkrieg)

- Jahresdurchschnitt 2023: 5,9 %

- Jahresdurchschnitt 2024: 2,2 %

- Januar 2026: 2,1 %

- Februar 2026: 1,9 % (vorläufig)

Die Europäische Zentralbank (EZB) hat ihren Leitzins seit Juni 2025 stabil bei 2,0 % gehalten. Am 5. Februar 2026 wurde der Einlagezins zum fünften Mal in Folge bei 2,0 % belassen.

Für Kreditnehmer bedeutet das: Die Phase extrem hoher Inflation ist vorbei. Ratenkredite bewegen sich Anfang 2026 je nach Anbieter zwischen 6 % und 13 % effektivem Jahreszins. Baufinanzierungen liegen bei etwa 3,6 bis 4,2 % je nach Laufzeit und Beleihung.

Die Prognosen für 2026 gehen von einer durchschnittlichen Inflationsrate von rund 2,2 % aus. Die Bundesbank und das RWI Essen rechnen mit 2,2 %, das IWH Halle mit 2,3 %.

Was passiert mit einem bestehenden Kredit bei Inflation?

Wenn Sie bereits einen Kredit mit festem Zinssatz laufen haben, kann hohe Inflation tatsächlich zu Ihrem Vorteil sein.

Der Grund: Ihre monatliche Rate bleibt gleich, aber der reale Wert dieser Rate sinkt mit steigender Inflation. Sie zahlen also nominell denselben Betrag, doch in realer Kaufkraft gemessen wird Ihre Schuld weniger wert.

Bei einem Kredit über 20.000 € mit einem Festzins von 4 % und einer Inflationsrate von 6 % ist der Realzins negativ (-2 %). Die Bank bekommt zwar ihre 4 % Nominalzins, verliert aber real an Kaufkraft. Sie als Kreditnehmer profitieren davon.

Allerdings gibt es eine wichtige Einschränkung: Dieser Effekt greift nur, wenn Ihr Einkommen mit der Inflation wächst. In vielen Branchen werden Tarifverträge jährlich neu verhandelt, um genau diesen Ausgleich zu schaffen. Sollte Ihr Gehalt aber stagnieren, während die Lebenshaltungskosten steigen, hilft Ihnen die nominelle Kreditentlastung wenig.

Wichtig bei variablen Zinsen

Der Inflationsvorteil für Kreditnehmer gilt nur bei festen Zinssätzen. Bei Krediten mit variablem Zinssatz passen die Banken die Konditionen regelmäßig an. Steigt die Inflation, steigen auch Ihre Zinsen. In diesem Fall profitieren Sie als Kreditnehmer nicht.

Immobilienkredit und Inflation: Doppelter Vorteil

Besonders günstig wirkt sich Inflation für Kreditnehmer mit einer Baufinanzierung aus. Neben der realen Entwertung der Kreditschuld kommt hier ein zweiter Effekt hinzu: Immobilien gewinnen in Inflationszeiten in der Regel an Wert.

Das bedeutet: Während Ihre Kreditschuld real schrumpft, steigt gleichzeitig der Wert Ihres Eigentums. Ihr Eigenkapital wächst also von zwei Seiten.

Wer die Immobilie als Kapitalanlage nutzt, profitiert zusätzlich von steigenden Mieteinnahmen. Viele Mietverträge enthalten Indexklauseln, die eine Anpassung an die Inflation vorsehen.

Ob sich ein Immobilienkauf bei hoher Inflation lohnt, hängt allerdings vom Kaufpreis, der Zinsbindung und Ihrer persönlichen Finanzsituation ab. Aktuell sind Verkäufer nach den Preiskorrekturen von 2023 und 2024 durchaus verhandlungsbereit. Empfehlung: Vergleichen Sie mehrere Finanzierungsangebote und achten Sie auf eine lange Zinsbindung, um sich gegen zukünftige Schwankungen abzusichern.

Ihre Wünsche warten nicht?

Entdecken Sie jetzt Ihren passenden Privatkredit – mit unserem schnellen Vergleich finden Sie mühelos die beste Finanzierungslösung für Ihre Ziele.

Zum Privatkredit-Vergleich!

Kredit aufnehmen bei hoher Inflation: Lohnt sich das?

Kurze Antwort: In den meisten Fällen nicht.

Wenn die Inflation bereits hoch ist, haben die Banken ihre Zinsen längst angepasst. Die höheren Inflationserwartungen stecken im Nominalzins. Sie zahlen also von Anfang an einen höheren Preis für Ihren Kredit.

Experten empfehlen in Phasen starker Inflation eher kurzfristige Finanzierungen. Der Grund: Hohe Inflation hält erfahrungsgemäß nicht ewig an. Binden Sie sich langfristig an hohe Zinsen, zahlen Sie auch dann noch überhöhte Raten, wenn die Inflation längst gesunken ist.

Eine sinnvolle Alternative kann eine Umschuldung bestehender Schulden sein, etwa wenn Sie einen teuren Dispokredit auf einen günstigeren Ratenkredit umschichten.

Aktuell (2026) liegt die Inflation bei knapp 2 %, und die Kreditzinsen sind moderat. Das ist eine deutlich bessere Ausgangslage für eine Kreditaufnahme als noch 2022 oder 2023.

Sondertilgung bei Inflation: Sinnvoll oder nicht?

Diese Frage stellen sich viele Kreditnehmer, und die Antwort hängt von der Höhe der Inflation und Ihrem Zinssatz ab.

Grundregel: Ist die Inflationsrate höher als Ihr Kreditzins, verliert Ihr Geld auf dem Konto schneller an Wert als Ihre Schulden. Eine Sondertilgung ist dann rechnerisch weniger attraktiv, weil Sie Geld verwenden, das morgen weniger wert wäre.

Ausnahme: Bei Krediten mit hohem Zinssatz (etwa einem Dispokredit mit 10-15 %) lohnt sich die Tilgung fast immer, unabhängig von der Inflation. Der Zinsaufwand ist einfach zu hoch.

Aktuell bei einer Inflation von rund 2 % und moderaten Kreditzinsen kann eine Sondertilgung durchaus sinnvoll sein, um die Gesamtzinskosten zu senken. Prüfen Sie vorher, ob Ihr Kreditvertrag eine Vorfälligkeitsentschädigung vorsieht.

Wie Sie sich als Kreditnehmer vor Inflationsrisiken schützen

Unabhängig von der aktuellen Inflationshöhe gibt es Maßnahmen, die Ihre finanzielle Position stärken:

- Feste Zinsen wählen: Sichern Sie sich bei der Kreditaufnahme einen Festzins, besonders bei langfristigen Finanzierungen. So sind Sie vor steigenden Zinsen geschützt.

- Gehaltsentwicklung im Blick behalten: Fordern Sie regelmäßig Gehaltserhöhungen, mindestens alle zwei Jahre. In tarifgebundenen Berufen geschieht das durch Tarifverhandlungen.

- Rücklagen bilden: Ein finanzielles Polster hilft, steigende Lebenshaltungskosten aufzufangen, ohne bei den Kreditraten in Verzug zu geraten. Tipps dazu finden Sie in unserem Ratgeber zum Rücklagen bilden.

- Konditionsanfrage statt Kreditanfrage: Wenn Sie Konditionen verschiedener Banken vergleichen, achten Sie darauf, dass eine "Konditionsanfrage" bei der SCHUFA gestellt wird, nicht eine "Kreditanfrage". Erstere hat keinen Einfluss auf Ihren SCHUFA-Score.

- Schulden priorisieren: Tilgen Sie zuerst die teuersten Kredite (höchster Zinssatz). Mehr dazu in unserem Beitrag zum Thema Schulden abbauen.

Fazit: Was passiert mit Krediten bei Inflation?

Inflation und Kredit stehen in einem direkten Zusammenhang. Für Kreditnehmer mit einem laufenden Festzinskredit kann hohe Inflation vorteilhaft sein, weil der reale Wert der Schulden sinkt. Bei Immobilienkrediten kommt der steigende Sachwert noch obendrauf.

Dieser Vorteil hat allerdings Bedingungen: Ihr Einkommen muss mit der Inflation mithalten, und der Kredit muss einen festen Zinssatz haben. Bei variablen Zinsen dreht sich der Vorteil schnell um.

Einen neuen langfristigen Kredit bei hoher Inflation aufzunehmen ist dagegen selten klug. Die gestiegenen Zinsen fressen den theoretischen Inflationsvorteil auf.

Aktuell (2026) hat sich die Inflation in Deutschland mit rund 2 % auf einem moderaten Niveau eingependelt. Die EZB hält den Leitzins stabil bei 2 %. Für Kreditnehmer bedeutet das eine vergleichsweise gute Ausgangslage, sowohl für bestehende als auch für neue Finanzierungen.

Häufig gestellte Fragen

Was passiert mit dem Kredit bei einer Inflation?

Was passiert mit dem Kredit bei einer Inflation?

Bei einem laufenden Kredit mit festem Zinssatz bleibt Ihre monatliche Rate nominell gleich. Da die Inflation aber den realen Wert des Geldes mindert, sinkt auch der reale Wert Ihrer Schulden. Voraussetzung ist, dass Ihr Einkommen mit der Inflation Schritt hält. Bei Krediten mit variablem Zinssatz passen die Banken die Konditionen an, sodass Sie hier nicht profitieren.

Lohnt sich ein Kredit bei hoher Inflation?

In der Regel nicht. Bei hoher Inflation verlangen Banken höhere Zinsen, die den theoretischen Inflationsvorteil aufwiegen. Experten empfehlen in solchen Phasen eher kurzfristige Finanzierungen. Die Aufnahme eines langfristigen Kredits zu überhöhten Zinsen kann Sie über Jahre belasten, wenn die Inflation später wieder sinkt.

Soll man bei Inflation Schulden zurückzahlen?

Das hängt von der Zinshöhe ab. Ist die Inflationsrate höher als Ihr Kreditzins, ist die Tilgung rechnerisch weniger dringend, da Ihr Geld schneller an Wert verliert als Ihre Schulden. Bei teuren Krediten wie dem Dispokredit (10-15 % Zinsen) lohnt sich die Rückzahlung aber fast immer, unabhängig von der Inflation.

Ist eine Sondertilgung bei Inflation sinnvoll?

Bei hoher Inflation und niedrigem Kreditzins ist eine Sondertilgung rechnerisch weniger attraktiv. Bei moderater Inflation (wie aktuell rund 2 %) und gleichzeitig moderaten Kreditzinsen kann eine Sondertilgung dagegen sinnvoll sein, um die Gesamtzinskosten zu senken. Prüfen Sie vorab, ob Ihr Vertrag eine Vorfälligkeitsentschädigung vorsieht.

Was passiert mit einem Kredit bei Hyperinflation?

Bei Hyperinflation (Inflationsraten von 50 % oder mehr pro Monat) verliert die Währung extrem schnell an Wert. Theoretisch werden Kreditschulden fast wertlos. In der Praxis helfen diese extremen Szenarien Kreditnehmern aber selten: Die Gehälter können mit der Preisentwicklung nicht mithalten, Banken passen variable Zinsen sofort an, und der gesamte Wirtschaftskreislauf gerät ins Stocken. Kredite in stabilen Währungen wie dem Euro sind von solchen Szenarien praktisch nicht betroffen.

Wie wirkt sich die Inflation auf das Kreditrisiko aus?

Steigende Inflation erhöht das Kreditrisiko auf beiden Seiten. Für Kreditnehmer steigen die Lebenshaltungskosten, was die Rückzahlung erschweren kann. Für Banken sinkt der reale Wert der Rückzahlungen. Deshalb reagieren Kreditgeber auf Inflation mit höheren Zinsen und strengeren Bonitätsprüfungen. Die EZB bekämpft hohe Inflation durch Leitzinserhöhungen, was Kredite generell verteuert.

Kommentare

Nur registrierte Benutzer können Kommentare hinterlassen.