Die Postbank, eine Niederlassung der Deutschen Bank AG, zählt mit über 12 Millionen Kunden zu Deutschlands führenden Großbanken. Doch wie schneidet ihr Privatkredit im Vergleich zum Wettbewerb ab?

Unsere Postbank Erfahrungen analysieren die aktuellen Kreditkonditionen, Bearbeitungszeiten und versteckte Kosten. Besonders aufschlussreich ist der Vergleich des Kundenservice im Branchenumfeld.

Erfahren Sie, ob der Postbank Privatkredit Ihren Anforderungen entspricht, welche Fallstricke zu beachten sind und welche Alternativen möglicherweise vorteilhafter sind. Den Postbank Kredit online beantragen können Sie direkt über die Webseite der Bank.

Für wen ist der Postbank Privatkredit geeignet?

Für alle, die schnell wissen möchten, ob der Postbank Privatkredit das richtige Angebot für ihre Situation ist, haben wir die wichtigsten Zielgruppen zusammengefasst.

Geeignet für:

Volljährige Kreditnehmer mit regelmäßigem Einkommen und ohne negative Einträge in der SCHUFA

Personen, die jährliche Boni erhalten und durch kostenlose Sondertilgungen die Gesamtkosten effektiv senken können

Bestehende Postbank-Kunden, die von einem vereinfachten Antragsprozess profitieren und schnell einen Kredit benötigen

Ungeeignet für:

Selbständige und Freiberufler mit schwankendem Einkommen

Personen mit negativen SCHUFA-Einträgen oder niedrigem SCHUFA-Score

Postbank Kredit Voraussetzungen & Unterlagen auf einen Blick

Der Postbank Privatkredit stellt die branchenüblichen Voraussetzungen an potenzielle Kreditnehmer.

Voraussetzungen

Volljährigkeit

Regelmäßiges Einkommen aus unselbständiger Tätigkeit

Arbeitsverhältnis seit mindestens 6 Monaten

Keine negativen SCHUFA-Einträge

Wohnsitz in Deutschland

Benötigte Unterlagen

Bei der Antragstellung haben Kreditnehmer die Wahl zwischen zwei Nachweisverfahren:

Digitaler Kontoblick: Mit einem gültigen Personalausweis oder Reisepass und Ihrer Zustimmung zum digitalen Kontoblick wird Ihr Antrag besonders schnell bearbeitet.

Manuelle Einreichung: Sie reichen einen gültigen Personalausweis oder Reisepass zusammen mit Ihren letzten 2 Lohnabrechnungen und Kontoauszügen der letzten 4 Wochen ein.

Der digitale Kontoblick beschleunigt den Antragsprozess erheblich, während die manuelle Einreichung der Unterlagen mehr Kontrolle über die geteilten Informationen bietet. Beide Optionen führen zum gleichen Ergebnis, die Wahl liegt beim Kreditnehmer.

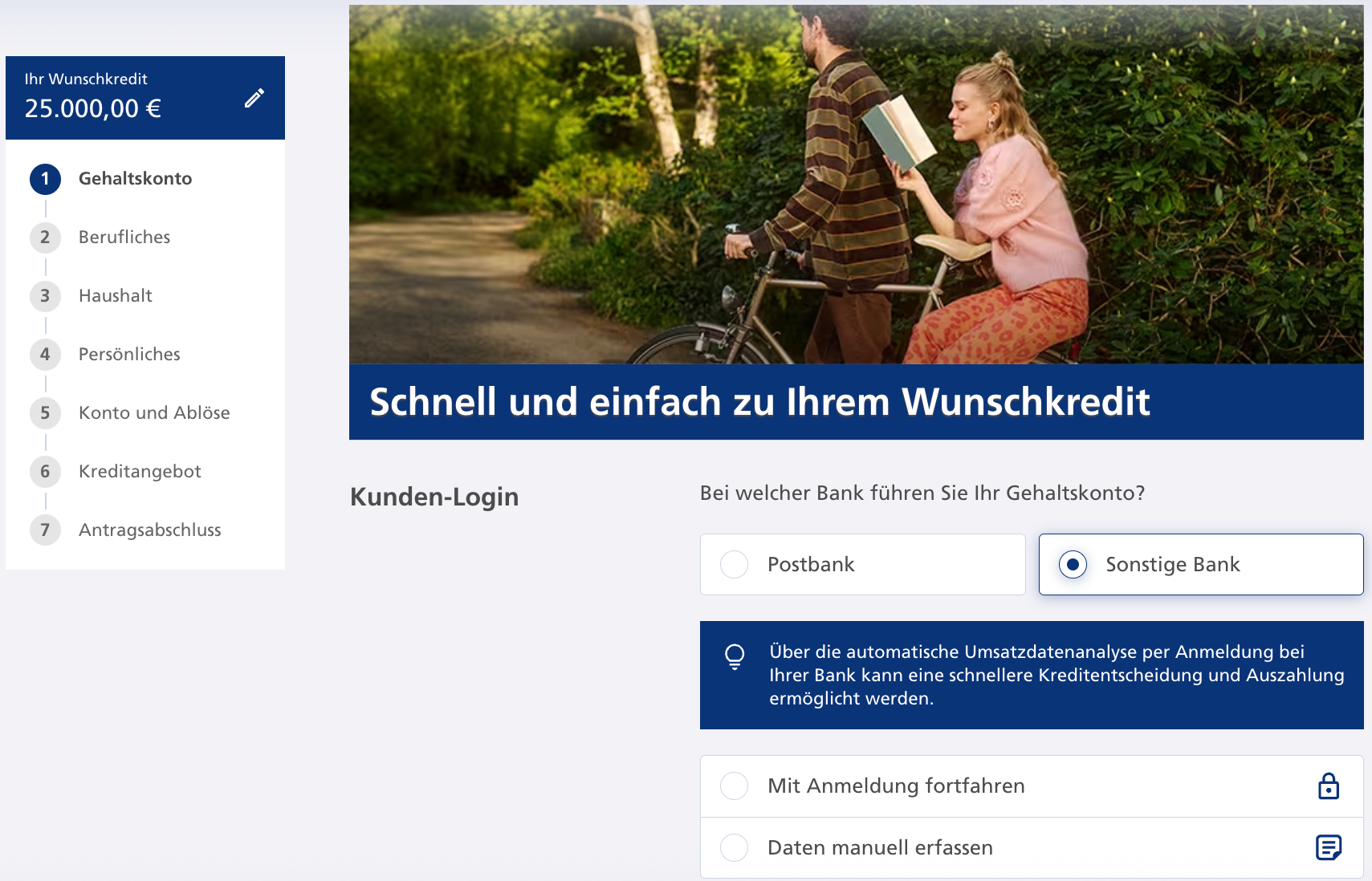

In 5 Schritten Ihren Postbank Privatkredit beantragen

Nachweismethode auswählen

Bereits im ersten Schritt können Sie zwischen digitalem Kontoblick und manueller Einreichung wählen, was den gesamten Prozess auf Ihre Bedürfnisse zuschneidet und einen zügigen Abschluss des Kreditantrags gewährleistet.

Berufliche Situation darstellen

Neben grundlegenden persönlichen Informationen werden Sie aufgefordert, detaillierte Angaben zu Ihrem Berufsstatus, Arbeitgeber sowie der Beschäftigungsdauer zu machen.

![]()

Finanzielle Situation offenlegen

In diesem Schritt erfasst die Postbank Ihre monatlichen Einnahmen und Ausgaben – darunter Ihr Einkommen, Mietkosten, Anzahl unterhaltspflichtiger Personen und bestehende finanzielle Verpflichtungen.

![]()

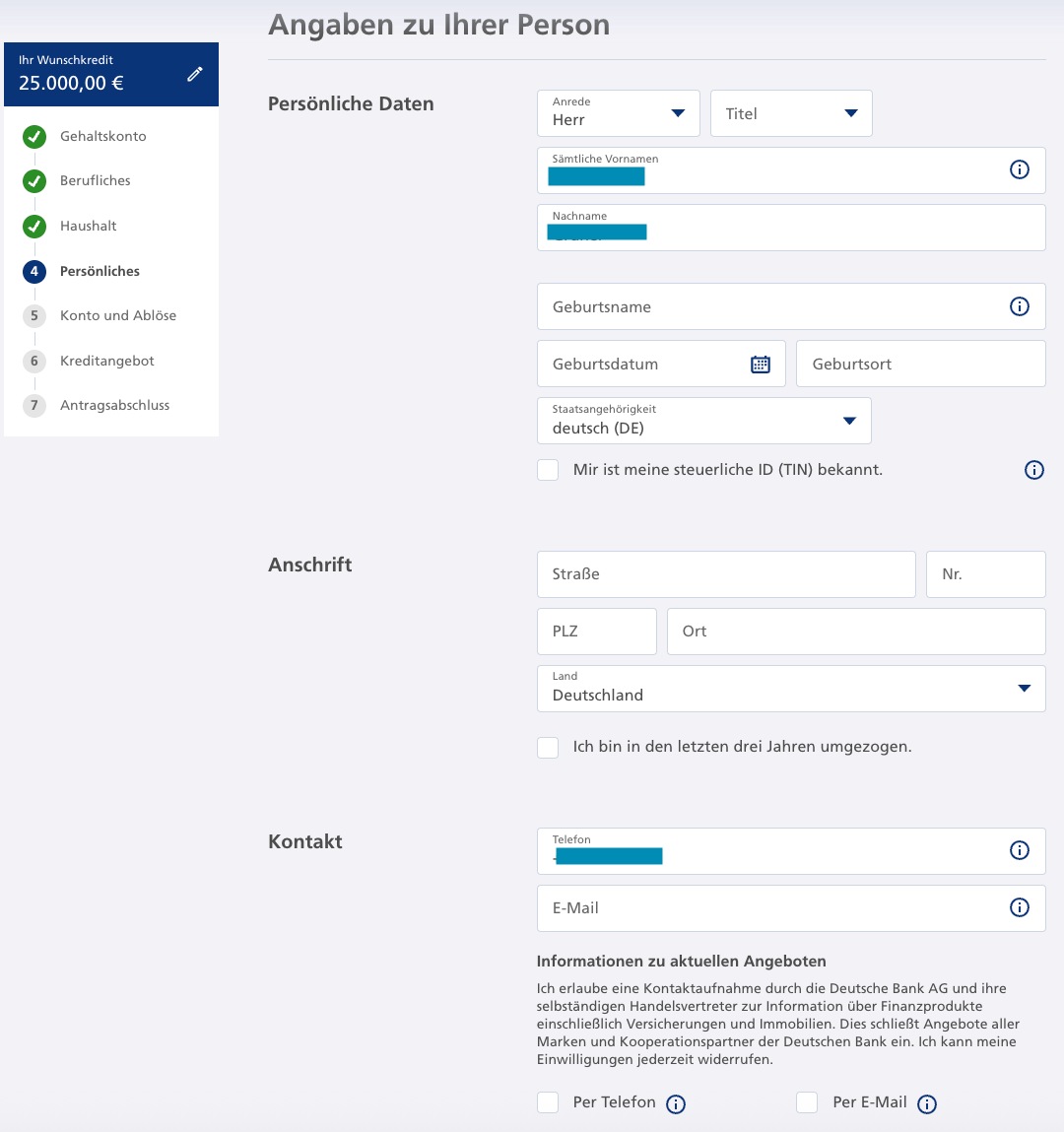

Persönliche Daten vervollständigen

Hier ergänzen Sie Ihre vollständigen Kontaktdaten wie Adresse, Telefonnummer und E-Mail-Adresse, die für die Kreditvertragsstellung benötigt werden.

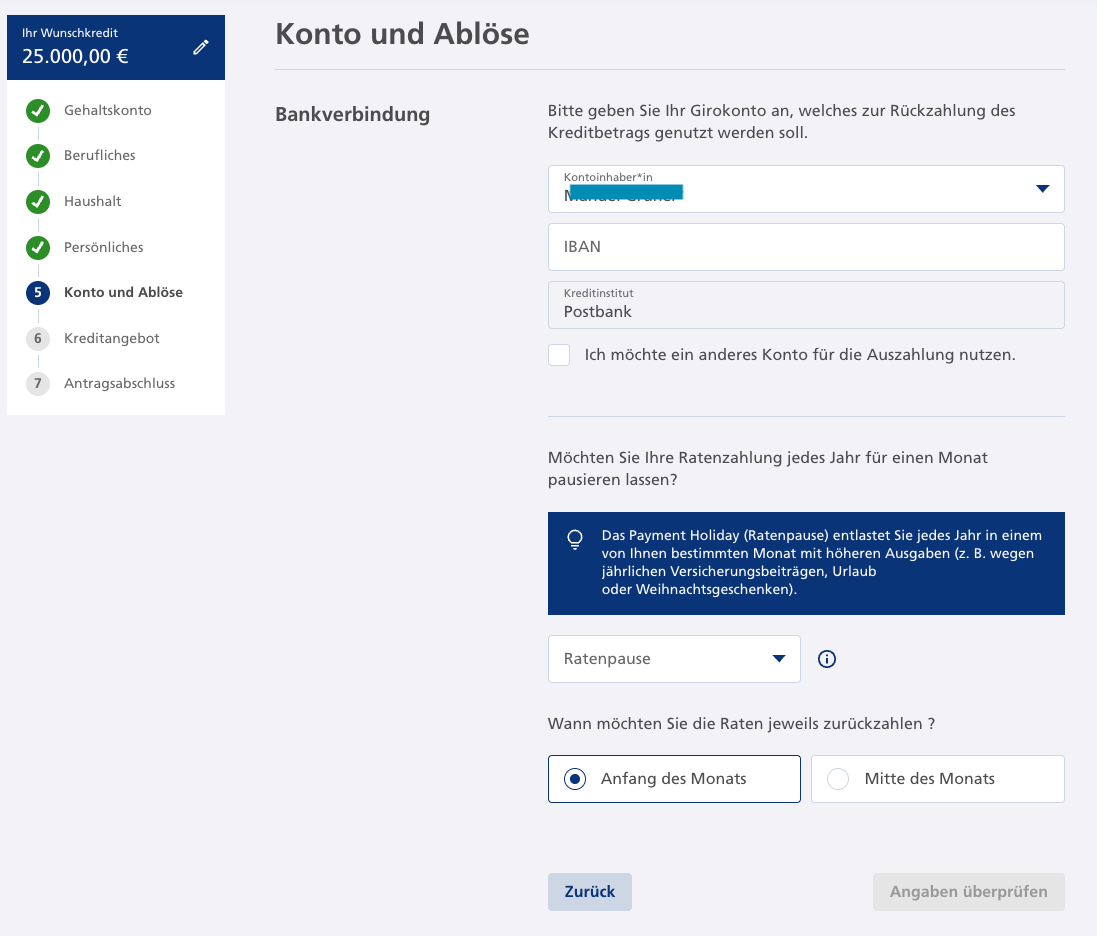

Antrag finalisieren

Zum Abschluss geben Sie Ihre Bankverbindung (IBAN) an, woraufhin die Postbank Ihren Antrag prüft und Sie zeitnah über die Kreditentscheidung informiert.

Konditionen und Kosten beim Postbank Kredit im Überblick

Die wahre Qualität eines Kredits zeigt sich erst im Kleingedruckten. Werfen wir einen kritischen Blick auf die Konditionen des Postbank Privatkredits.

1. Zinsen

Der Postbank Privatkredit bietet einen effektiven Jahreszins zwischen 3,25% und 12,63%. Der 2/3-Beispielzins liegt bei 8,20% und positioniert sich damit über den Angeboten einiger Konkurrenten.

Im direkten Vergleich mit Anbietern wie der TARGOBANK oder der Bank of Scotland, die teils günstigere Beispielzinsen anbieten, müssen Kreditnehmer bei der Postbank mit höheren Zinskosten rechnen.

Das repräsentative Beispiel: Bei 10.000 EUR und 62 Monaten Laufzeit ergibt sich ein effektiver Jahreszins von 8,41% bei einem festen Sollzins von 8,09% p.a.

2. Laufzeit

Mit Laufzeiten zwischen 12 und 120 Monaten bietet die Postbank eine beachtliche Bandbreite an Finanzierungszeiträumen. Diese Flexibilität ermöglicht es, sowohl kurzfristige Finanzierungsbedarfe abzudecken als auch langfristige Projekte mit niedrigeren monatlichen Raten zu realisieren.

Die maximale Laufzeit von 10 Jahren erlaubt eine präzise Anpassung an die persönliche finanzielle Situation und sorgt für tragbare monatliche Belastungen auch bei höheren Kreditsummen.

3. Flexibilität

Der Privatkredit der Postbank zählt zu den flexibelsten Angeboten am deutschen Markt.

Kostenlose Sondertilgungen sind jederzeit möglich und ermöglichen erhebliche Einsparungen bei den Gesamtkosten. Die verlängerte Widerrufsfrist von 30 Tagen gibt Kreditnehmern zusätzliche Bedenkzeit und unterstreicht die kundenorientierte Ausrichtung.

Besonders hervorzuheben ist die "Payment Holiday"-Option, die jährlich eine Ratenpause in einem selbst gewählten Monat mit typischerweise höheren Ausgaben (z.B. für Versicherungen, Urlaub oder Weihnachtsgeschenke) ermöglicht. Diese Option wird bereits im Antragsprozess festgelegt und bietet so Planungssicherheit.

Hinsichtlich der Zugangsvoraussetzungen bewegt sich die Postbank im für Großbanken üblichen Rahmen, indem sie sich vorrangig an Festangestellte richtet, was den positiven Gesamteindruck in dieser Kategorie jedoch nicht schmälert.

Postbank Autokredit: Attraktive Option für Ihre Fahrzeuganschaffung?

Neben dem klassischen Privatkredit bietet die Postbank auch einen speziellen Autokredit an. Dieses Produkt spiegelt im Wesentlichen die Eigenschaften des Hauptkreditprodukts wider, bietet jedoch durch den zweckgebundenen Charakter einige Besonderheiten.

Der Vorteil der Zweckbindung liegt in den potenziell günstigeren Zinsen. Der 2/3-Zins des Autokredits liegt bei 7,93% und damit etwas unter dem des Privatkredits (8,20%). Die Zinsersparnis beträgt also weniger als einen Prozentpunkt.

Im direkten Vergleich zu Wettbewerbern wie der Bank of Scotland oder der Santander Bank, die teilweise günstigere Autokredite anbieten, positioniert sich der Postbank Autokredit eher im Mittelfeld.

Positiv hervorzuheben sind die flexiblen Konditionen: Wie beim Standardkredit können Kreditnehmer durch strategisch geplante Sondertilgungen die Gesamtkosten erheblich reduzieren.

Die Voraussetzungen und der Antragsablauf entsprechen weitgehend dem regulären Privatkredit. Zusätzlich müssen jedoch nach maximal 8 Wochen einige fahrzeugspezifische Dokumente eingereicht werden:

Kopie der Zulassungsbescheinigung Teil II (ehemals Fahrzeugbrief)

Ausgefüllter Sicherungsübereignungsvertrag

Kopie des Kaufvertrags für das Fahrzeug

Kundenservice der Postbank im Test

Der Kundenservice eines Kreditinstituts zeigt seinen wahren Wert oft erst in kritischen Momenten – und hier offenbart die Postbank erhebliche Defizite.

Unser Praxistest ergab: Telefonisch war trotz mehrerer Versuche kein Mitarbeiter erreichbar. Die langen Warteschleifen endeten ohne persönlichen Kontakt – ein Problem bei komplexen Finanzfragen, die telefonische Klärung erfordern.

Die Antwort über das Online-Formular kam zwar prompt innerhalb eines Werktages, blieb jedoch bei allgemeinen Fragen oberflächlich und konnte bei tiefergehenden individuellen Anliegen nicht überzeugen.

Fazit: Wie gut schneidet der Kredit der Postbank ab?

Unsere Postbank Kredit Erfahrungen zeigen ein differenziertes Bild mit klaren Stärken und Schwächen: Die beeindruckende Flexibilität durch kostenfreie Sondertilgungen, die praktische Payment-Holiday-Option und die verlängerte Widerrufsfrist von 30 Tagen heben den Kredit positiv hervor.

Der 2/3-Zins von 8,20% fällt im Vergleich zu günstigeren Anbietern überdurchschnittlich aus. Der Kundenservice zeigt Reaktionsschnelligkeit bei schriftlichen Anfragen, war telefonisch in unserem Test jedoch nicht erreichbar.

Für Kunden, die eine etablierte Bankmarke mit flexiblen Kreditbedingungen schätzen und weniger auf den absolut niedrigsten Zinssatz fokussiert sind, stellt der Postbank Privatkredit eine solide Option im deutschen Kreditmarkt dar.

Häufig gestellte Fragen zum Postbank Privatkredit

Kann man den Postbank Kredit aufstocken?

Kann man den Postbank Kredit aufstocken?

Ja, die Postbank ermöglicht bei nachgewiesener guter Bonität eine Kreditaufstockung für Bestandskunden. Die Aufstockung erfolgt nach einer erneuten Bonitätsprüfung und kann oft zu den ursprünglichen Konditionen vereinbart werden, was administrativen Aufwand im Vergleich zu einem Zweitkredit reduziert.

Kann man bei der Postbank zu zweit einen Kredit aufnehmen?

Ja, die Postbank bietet die Möglichkeit eines Gemeinschaftskredits, der bereits im Antragsprozess unkompliziert ausgewählt werden kann. Durch die Aufnahme eines zweiten Kreditnehmers lassen sich nicht nur höhere Kreditsummen realisieren, sondern häufig auch günstigere Konditionen erzielen, da das Ausfallrisiko für die Bank sinkt.

Ist der Zinssatz der Postbank attraktiv?

Der effektive Jahreszins des Postbank Privatkredits liegt zwischen 3,25% und 12,63%, wobei der 2/3-Zins bei 8,20% liegt. Im Vergleich zu einigen Wettbewerbern fällt dieser Zinssatz überdurchschnittlich aus. Durch kostenfreie Sondertilgungen lassen sich die Gesamtkosten jedoch effektiv senken. Um andere Angebote zu vergleichen, können Sie kostenlos unseren Privatkredit-Vergleich nutzen.

Kann man bei der Postbank einen Kredit bei negativer SCHUFA aufnehmen?

Nein, bei der Postbank ist die Aufnahme eines Kredits mit negativen SCHUFA-Einträgen nicht möglich. Die Bank führt bei jedem Kreditantrag eine gründliche Bonitätsprüfung durch und setzt eine positive SCHUFA-Auskunft voraus.

Wie schnell zahlt die Postbank Kredite aus?

Nach einer positiven Bonitätsprüfung überweist die Postbank den Kreditbetrag umgehend auf das angegebene Konto. Bei Nutzung des digitalen Kontoblicks und der Video-Legitimation kann der gesamte Prozess innerhalb weniger Werktage abgeschlossen werden. Die manuelle Einreichung von Unterlagen verlängert die Bearbeitungszeit entsprechend.

Ist die Postbank empfehlenswert?

Die Postbank eignet sich besonders für Kunden, die eine etablierte Großbank mit Filialnetz bevorzugen und Wert auf Flexibilität legen. Kostenlose Sondertilgungen, die Ratenpause und 30 Tage Widerrufsrecht sind klare Pluspunkte. Der 2/3-Zins von 8,20% ist allerdings höher als bei günstigeren Online-Anbietern. Für preisbewusste Kreditnehmer lohnt sich ein Kreditvergleich.

Welche Voraussetzungen gelten für einen Postbank Kredit?

Für den Postbank Privatkredit müssen Sie volljährig sein, über ein regelmäßiges Einkommen aus unselbständiger Tätigkeit verfügen, seit mindestens 6 Monaten im aktuellen Arbeitsverhältnis stehen, keine negativen SCHUFA-Einträge haben und Ihren Wohnsitz in Deutschland haben. Selbständige und Freiberufler können den Kredit nicht beantragen.

Bereits Erfahrungen mit dem Postbank Kredit gemacht?

Wir laden Sie ein, Ihre persönlichen Eindrücke mit anderen Lesern zu teilen und eine eigene Postbank Bewertung abzugeben.

Ihre Erfahrungsberichte helfen anderen Kreditinteressenten bei ihrer Entscheidungsfindung und tragen zu einem realistischen Gesamtbild bei.