Wiki

Anleihen erklärt: Kompletter Anfänger-Guide für 2026

- Anleihen sind Schuldverschreibungen, bei denen Sie einem Emittenten Kapital leihen und dafür regelmäßige Zinszahlungen (Kupon) sowie die Rückzahlung zum Laufzeitende erhalten.

- Sicherheit und Rendite stehen grundsätzlich im Widerspruch, denn während Staatsanleihen als nahezu ausfallsicher gelten, bieten Unternehmensanleihen zwar höhere Renditen, tragen aber auch ein reales Insolvenzrisiko.

- Der Einstieg ist bereits ab 1.000 € Nennwert möglich, wobei Anleihen-ETFs eine kostengünstigere Alternative mit breiter Streuung darstellen.

Wir folgen unserer

Wir folgen unserer

Geprüft von Sven Wilke

Geprüft von Sven Wilke7 Min. Lesezeit | Geldanlage

Was sind Anleihen? Definition & Grundlagen

Anleihen sind festverzinsliche Wertpapiere, bei denen Sie als Käufer dem Emittenten Geld leihen. Im Gegenzug erhalten Sie während der Laufzeit regelmäßige Zinszahlungen und am Ende die vollständige Rückzahlung Ihres eingesetzten Kapitals.

Anleihen tragen viele Namen: Rentenpapier, Obligation, Schuldverschreibung oder im englischen Sprachraum Bond. All diese Begriffe bezeichnen dasselbe Finanzinstrument.

Das Grundprinzip dabei ist einfach: Ein Staat oder ein Unternehmen benötigt Kapital und gibt dafür eine Anleihe aus. Sie als Investor kaufen diese Anleihe und werden damit zum Gläubiger. Der Emittent verpflichtet sich, Ihnen einen festgelegten Zinssatz zu zahlen und nach Ablauf der vereinbarten Laufzeit den Nennwert zurückzuerstatten.

Wichtig zu wissen:

Anleihen sind eine Form der Geldanlage, bei der Sie als Investor zum Kreditgeber werden. Im Gegensatz zu Aktien und ETFs erwerben Sie keine Unternehmensanteile, sondern gewähren dem Emittenten einen Kredit gegen festgelegte Zinszahlungen.

Wie funktionieren Anleihen? Der Mechanismus erklärt

Der Lebenszyklus einer Anleihe beginnt mit der Emission. Der Emittent gibt die Anleihe typischerweise zu 100% des Nennwerts aus. Sie als Käufer erwerben das Wertpapier und werden damit zum Gläubiger, während der Emittent zum Schuldner wird.

Während der Laufzeit zahlt der Emittent Ihnen regelmäßig Zinsen, die sogenannten Kuponzahlungen. Diese erfolgen in Deutschland in der Regel einmal jährlich. Die Höhe der Zinsen ist im Voraus festgelegt und bezieht sich immer auf den Nennwert der Anleihe, nicht auf den Kaufpreis.

Ein konkretes Beispiel verdeutlicht den Ablauf: Sie kaufen eine Bundesanleihe mit 1.000 Euro Nennwert, einem Kupon von 2% und einer Laufzeit von 10 Jahren. Jedes Jahr erhalten Sie 20 Euro Zinsen, insgesamt also 200 Euro über die gesamte Laufzeit. Nach genau 10 Jahren zahlt die Bundesrepublik Deutschland Ihnen die ursprünglichen 1.000 Euro zurück.

Am Ende der Laufzeit erhalten Sie den vollständigen Nennwert zurück, unabhängig davon, zu welchem Kurs Sie die Anleihe erworben haben. Diese Planbarkeit macht Anleihen für viele Investoren attraktiv.

Die wichtigsten Merkmale einer Anleihe im Überblick

Jede Anleihe verfügt über fünf zentrale Ausstattungsmerkmale, die Sie vor einem Investment kennen sollten:

- Der Nennwert, auch Nominalwert genannt, bezeichnet die Höhe der Forderung, die auf der Anleihe vermerkt ist. Er bildet die Grundlage für die Verzinsung und wird am Ende der Laufzeit zurückgezahlt.

- Der Kupon gibt die Höhe der Verzinsung in Prozent an. Er bezieht sich immer auf den Nennwert, nicht auf den aktuellen Kurswert. Eine Anleihe mit 1.000 Euro Nennwert und 3% Kupon zahlt jährlich 30 Euro Zinsen, egal ob Sie die Anleihe für 950 oder 1.050 Euro gekauft haben.

- Die Kuponzinsen werden in Deutschland üblicherweise einmal jährlich ausgezahlt. Bei US-amerikanischen Anleihen erfolgt die Zahlung hingegen vierteljährlich. Diese regelmäßigen Zahlungen machen Anleihen zu einer planbaren Einkommensquelle.

- Die Laufzeit definiert den festgelegten Zeitraum, nach dem der Emittent das Kapital zurückzahlen muss. Sie reicht von wenigen Monaten bei Geldmarktpapieren bis zu 100 Jahren bei besonders langfristigen Staatsanleihen. Je länger die Laufzeit, desto höher in der Regel die Verzinsung.

- Die Mindeststückelung legt fest, welchen Mindestbetrag Sie investieren müssen. Bei den meisten Anleihen liegt sie bei 1.000 Euro. Für kleinere Beträge bieten sich Anleihen-ETFs an, die bereits ab geringen Summen zugänglich sind.

Welche Arten von Anleihen gibt es?

Der Anleihenmarkt bietet eine bemerkenswerte Vielfalt. Anleihen lassen sich nach verschiedenen Kriterien unterscheiden, wobei die Hauptunterscheidungen nach Emittent und nach Verzinsungsart erfolgen.

Die Wahl des richtigen Anleihetyps hängt von Ihren persönlichen Anlagezielen, Ihrer Risikobereitschaft und Ihrem Anlagehorizont ab. In den folgenden Abschnitten betrachten wir die wichtigsten Kategorien im Detail.

Hohe Maklergebühren zehren an Ihren Gewinnen?

Sparen Sie hunderte Euro durch die Wahl des optimalen Wertpapierbrokers – maximieren Sie Ihre Rendite mit unseren geprüften Angeboten.

Jetzt Broker vergleichen!

Anleihen nach Emittenten

Option 1: Staatsanleihen

Staatsanleihen werden von Ländern oder Staaten emittiert und gelten aufgrund der staatlichen Garantie als das Nonplusultra der Sicherheit im Anleihenmarkt.

Wenn Sie in Deutschland in diese Papiere investieren, kaufen Sie Bundesanleihen - quasi einen Schuldschein der Bundesrepublik. Die Regierung leiht sich damit Milliarden, um öffentliche Aufgaben zu finanzieren.

Die Papiere sind dabei strategisch nach Laufzeit gestaffelt:

- Kurze Laufzeit: Bundesschatzanweisungen (Laufzeit bis zu 2 Jahre).

- Mittlere Laufzeit: Bundesobligationen (Laufzeit von 5 Jahren).

- Lange Laufzeit: Die eigentlichen Bundesanleihen (Laufzeiten von 7, 10, 15 oder sogar 30 Jahren).

Im Jahr 2026 verdeutlicht die Deutsche Finanzagentur das enorme Ausmaß: Sie plant, zweistellige Milliardenbeträge über 10-jährige und 30-jährige Papiere zu emittieren. Der Staat sorgt damit für eine massive und planbare Kapitalbeschaffung.

Option 2: Unternehmensanleihen

Unternehmensanleihen, oder Corporate Bonds, sind der direkte Weg für Unternehmen, sich Kapital zu beschaffen.

Für Sie als Anleger bedeutet das: Sie erhalten im Gegenzug für das Darlehen in der Regel höhere Zinsen, als sie Staatsanleihen bieten. Diese attraktivere Rendite kommt jedoch nicht ohne Preis: Sie tragen ein höheres Ausfallrisiko.

Hier ist die Bonität des emittierenden Unternehmens, seine Kreditwürdigkeit, von entscheidender Bedeutung. Eine Anleihe von Apple oder Siemens ist deutlich sicherer als die eines Start-ups. Vergewissern Sie sich immer, welche Rating-Agentur das Papier bewertet hat, denn die Bonität ist der Schlüssel zur Sicherheit Ihrer gesamten Anlage.

Weitere Formen: Banken- und Kommunalanleihen

Neben Staats- und Unternehmensanleihen sind Bankschuldverschreibungen eine wichtige Art, mit der Banken ihr Kreditgeschäft finanzieren.

Eine besonders sichere Form sind außerdem die Pfandbriefe, welche eine Sonderform der Bankschuldverschreibung darstellen und zusätzlich durch Vermögenswerte (z. B. Immobilien) abgesichert sind.

Kommunalanleihen wiederum werden von Städten und Gemeinden zur Finanzierung öffentlicher Projekte (Infrastruktur) ausgegeben, wobei hier wiederum die Bonität der jeweiligen Kommune entscheidend ist.

Anleihen nach Verzinsungsart

Neben der Unterscheidung nach dem Emittenten (Staat oder Unternehmen) wird die Welt der Anleihen auch nach ihrer Zinsstruktur und speziellen Eigenschaft differenziert:

- Die Basis bildet die sogenannte Festkupon-Anleihe (Straight Bond), der Klassiker, der Ihnen über die gesamte Laufzeit planbare Zinserträge sichert.

- Wollen Sie flexibler sein, sind Floater interessant, deren variabler Zins sich automatisch an die aktuellen Marktsätze anpasst.

- Ganz ohne Zinszahlung kommen Nullkuponanleihen aus; hier entsteht Ihr Gewinn einzig aus dem Rabatt beim Kauf und der vollen Rückzahlung.

- Für Anleger, die ihre Kaufkraft schützen wollen, gibt es auch die Indexgebundene Anleihe, deren Kupon an die Inflation gekoppelt ist.

- Die spannendsten Hybride sind die Wandelanleihe (die eine Umwandlung in Aktien erlaubt) und die risikoreichere Nachranganleihe, die ihren geringeren Schutz im Insolvenzfall mit entsprechend höheren Zinsen vergütet.

Wie sicher sind Anleihen? Risiken & Rating

Eine weit verbreitete Annahme lautet: Anleihen sind sicher. Diese Aussage bedarf der Differenzierung. Anleihen sind keine risikofreie Anlage, auch wenn sie als sicherer als Aktien gelten.

Das Ausfallrisiko, auch Emittentenrisiko genannt, beschreibt die Gefahr, dass der Schuldner zahlungsunfähig wird. Selbst Staatsanleihen kreditwürdiger Länder tragen ein gewisses Ausfallrisiko, wie historische Beispiele zeigen. Bei Unternehmensanleihen hängt das Risiko stark von der Bonität des Emittenten ab.

Kursrisiko verstehen: Warum Zinsänderungen den Anleihekurs beeinflussen

Das Zinsänderungsrisiko führt zu Kursschwankungen. Steigen die Marktzinsen, fallen die Kurse bestehender Anleihen. Sinken die Zinsen, steigen die Kurse. Dieses Risiko betrifft Sie allerdings nur, wenn Sie die Anleihe vor Ende der Laufzeit verkaufen möchten. Bei Haltung bis zur Fälligkeit erhalten Sie den vollen Nennwert zurück.

Der stille Verlust: Inflationsrisiko und der reale Wertverlust der Anleihe

Das Inflationsrisiko beschreibt den realen Wertverlust durch Kaufkraftverlust. Liegt die Inflationsrate über dem Kupon Ihrer Anleihe, verlieren Sie real Geld, auch wenn Sie nominal Zinsen erhalten. Eine Anleihe mit 2% Kupon bei 3% Inflation bedeutet einen realen Verlust von 1% pro Jahr.

Liquiditätsrisiko: Die Verkaufsfähigkeit der Anleihe

Das dritte und letzte wichtige Risiko ist das Liquiditätsrisiko. Es betrifft die Möglichkeit, Ihre Anleihe schnell und ohne größere Preisabschläge zu verkaufen.

Während Staatsanleihen großer Industrieländer in der Regel hochliquide sind - also leicht handelbar - kann es bei kleineren Unternehmensanleihen schwierig werden. Wenn ein Papier selten gehandelt wird, kann der Verkauf erschwert werden oder nur zu einem ungünstigen Preis gelingen - besonders, wenn Sie schnell an Geld kommen möchten.

Rating-Systeme: Wie die Bonität bewertet wird

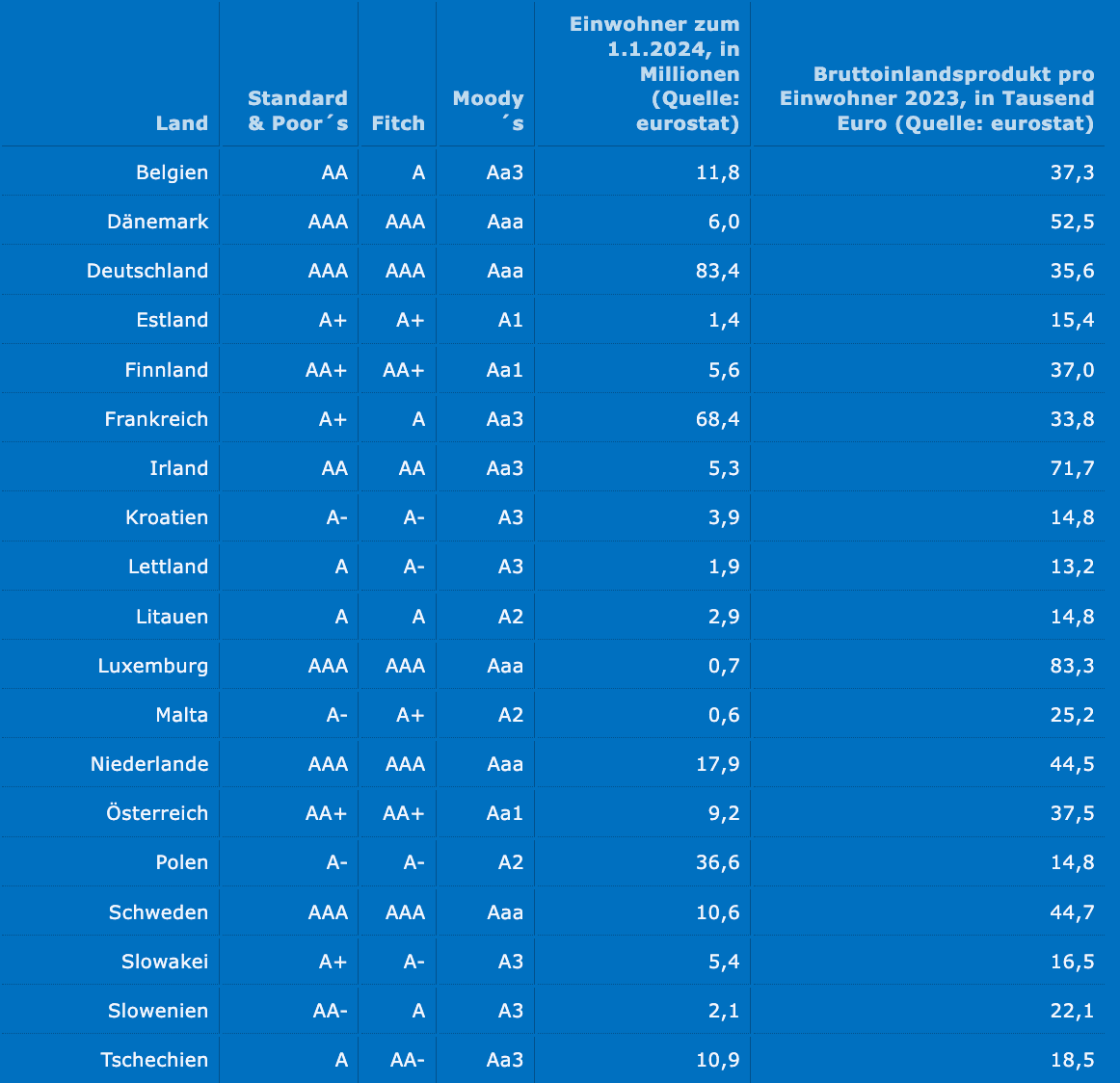

Rating-Agenturen bewerten die Kreditwürdigkeit von Emittenten und geben Anlegern damit eine wichtige Orientierung. Zu den bekanntesten Agenturen gehören Standard & Poor's, Fitch, Moody's, DBRS Morningstar, Scope Ratings und KBRA.

Die Bonitäts-Skala im Überblick (Rating)

Die Skala reicht von der höchsten bis zur niedrigsten Bonität:

- AAA (Beste Bonität): Höchste Kreditwürdigkeit, geringstes Ausfallrisiko.

- BBB bis AAA: Investment Grade (Anlagewürdig). Diese Anleihen gelten als relativ sicher und sind für konservative Anleger geeignet.

- BB und darunter: Non-Investment Grade (High Yield oder Junk Bonds). Diese weisen ein deutlich höheres Ausfallrisiko auf, bieten dafür jedoch entsprechend höhere Zinsen.

- D: Der Emittent ist zahlungsunfähig (Default).

Die konkreten Ausfallwahrscheinlichkeiten für 5-jährige Anleihen verdeutlichen die Unterschiede: Bei AAA-, AA- und A-Rating liegt sie deutlich unter 1%. Bei BBB-Rating bewegt sie sich im niedrigen einstelligen Prozentbereich. Bei BB-Rating steigt sie bereits auf circa 5 bis 10%. Bei CCC bis C-Rating erreicht sie erschreckende 40%.

Triple A (AAA): Der Beweis für Deutschlands Spitzen-Bonität

Deutsche Staatsanleihen genießen weltweit einen Spitzenruf. Sie gelten als eine der sichersten Anlageformen überhaupt.

Dieses Vertrauen spiegelt sich im höchsten Rating wider: Die Bundesrepublik Deutschland wird von den wichtigsten Agenturen fast durchweg mit dem Spitzenrating AAA bewertet. Dieses "Triple A" signalisiert den internationalen Finanzmärkten die höchstmögliche Bonität und das geringste Ausfallrisiko.

Anleihekurse: Warum schwanken die Preise?

Anleihekurse notieren in Prozent des Nennwerts, nicht in absoluten Euro-Beträgen. Ein Kurs von 98% bedeutet, dass eine Anleihe mit 1.000 Euro Nennwert aktuell für 980 Euro gehandelt wird. Ein Kurs von 102% entspricht 1.020 Euro.

Das fundamentale Prinzip der Kursbildung basiert auf der inversen Beziehung zwischen Zinsen und Kursen: Steigen die Marktzinsen, fallen die Kurse bestehender Anleihen. Sinken die Marktzinsen, steigen die Kurse. Wenn neue Anleihen 3% Zinsen bieten, wird somit niemand eine alte Anleihe mit nur 2% Zinsen zum vollen Preis kaufen. Der Kurs muss fallen, bis die Gesamtrendite wieder attraktiv ist.

Jenseits der Zinsen: Restlaufzeit, Bonität & Politik als Kursbestimmer

Die Auswirkungen von Zinsänderungen hängen außerdem stark von der Restlaufzeit ab. Bei einer Zinssenkung um 1 Prozentpunkt steigt der Kurs bei 1 Jahr Restlaufzeit um etwa 1%, bei 10 Jahren Restlaufzeit jedoch um etwa 8%. Bei einem Zinsanstieg um 1 Prozentpunkt fällt der Kurs bei 1 Jahr Restlaufzeit um etwa 1%, bei 10 Jahren Restlaufzeit um etwa 7%.

Weitere Einflussfaktoren auf die Kursentwicklung sind die Leitzinsen der Zentralbanken, die Bonität des Emittenten, Inflationserwartungen sowie Angebot und Nachfrage am Markt. Politische Entwicklungen sowie Wirtschaftsnachrichten können ebenfalls zu Kursbewegungen führen.

Das A und O der Anleihe: Die Duration – Ihr Schlüssel zum Kursrisiko

Die Duration ist die wohl wichtigste Kennzahl für jeden Anleiheninvestor und wird dennoch oft missverstanden. Sie ist der Schlüssel, um die Kursrisiken und Chancen eines Papiers wirklich zu verstehen.

Die Macaulay Duration: Diese misst die durchschnittliche Kapitalbindungsdauer, unter Berücksichtigung aller Zahlungsströme (Zinsen und Tilgung). Da Sie bereits während der Laufzeit Zinsen erhalten, ist sie fast immer kürzer als die tatsächliche Restlaufzeit. Die einzige Ausnahme bilden Nullkuponanleihen, bei denen die Duration exakt der Restlaufzeit entspricht.

Die Modified Duration: Dies ist die für Sie zentrale Kennzahl. Sie quantifiziert die Kurssensitivität gegenüber Zinsänderungen. Sie verrät Ihnen präzise, um wie viel Prozent der Anleihekurs variiert, wenn der Marktzinssatz um einen Prozentpunkt steigt oder fällt. Beispiel: Eine Modified Duration von 4% bedeutet, dass der Kurs bei einem Zinsanstieg um 1% um 4% fällt, bei einem Zinsrückgang um 1% jedoch um 4 % steigt.

Die Macht der Duration zeigte sich eindrucksvoll am historischen Beispiel der österreichischen Staatsanleihen von 2017: Während die 5-jährige Anleihe bis Ende 2019 nur um knapp 1% stieg, legte die 100-jährige Anleihe - mit identischer Bonität - dank ihrer extrem langen Duration um spektakuläre 73% zu.

Wie kann man in Anleihen investieren?

Der Zugang zum Anleihenmarkt steht Privatanlegern über verschiedene Wege offen. Jede Variante hat ihre eigenen Vor- und Nachteile:

Der Direktkauf einzelner Anleihen erfolgt über die Börse oder außerbörslich. Sie benötigen dafür ein Wertpapierdepot bei einem Online-Broker oder einer Bank. Die typische Mindeststückelung beträgt 1.000 Euro, was einen gewissen Kapitaleinsatz voraussetzt.

Anleihen-ETFs und Rentenfonds bieten eine Alternative für Diversifikation und kleinere Anlagebeträge. Mit einem ETF investieren Sie in einen ganzen Korb von Anleihen und streuen damit Ihr Risiko. Ein wichtiger Unterschied zu Einzelanleihen: Bei Einzelanleihen sinkt die Duration täglich, da die Restlaufzeit abnimmt. Bei ETFs wird die Duration durch regelmäßige Umschichtungen konstant gehalten, wodurch das Risikoprofil stabil bleibt.

Neuemissionen können Sie oft direkt beim Emittenten zeichnen, häufig ohne Ausgabeaufschlag. Im Falle deutscher Staatsanleihen ist die Deutsche Finanzagentur die zentrale Ausgabestelle. Sie vertreibt Bundeswertpapiere direkt an private Anleger. Bei Unternehmensanleihen hingegen erfolgt die Platzierung der neuen Papiere in der Regel über beteiligte Banken.

Anleihen-CFDs ermöglichen den spekulativen Handel auf Anleihenkurse, ohne die Anleihe physisch zu besitzen. Mit CFDs können Sie sowohl auf steigende als auch auf fallende Kurse setzen und dabei mit Hebel arbeiten. Wichtig: CFDs sind hochspekulative Finanzinstrumente mit erheblichem Verlustrisiko. Sie eignen sich ausschließlich für erfahrene Trader, die das Risiko eines Totalverlusts tragen können. Anders als bei echten Anleihen erhalten Sie bei CFDs keine Kuponzahlungen und keine Rückzahlung des Nennwerts – es handelt sich um reine Differenzgeschäfte auf Kursbewegungen.

Wo kann man Anleihen kaufen?

Für den Handel benötigen Sie in jedem Fall ein Depot bei einem Online-Broker oder einer Bank. Vergleichen Sie die Konditionen sorgfältig, da die Gebühren für den Anleihenhandel zwischen den Anbietern erheblich variieren können.

Nutzen Sie hierfür unseren kostenlosen Guide "Wo kann man Anleihen kaufen" und erfahren Sie, welche geprüften Broker verfügbar sind, und wir zeigen Ihnen Schritt für Schritt, was Sie beachten müssen.

Die Anleihen-Rechnung: Ein klares Beispiel

Ein Investor kauft eine 10-jährige Bundesanleihe mit einem 10.000 Euro Nennwert und einem Kupon von 2,5%. Der aktuelle Kurs liegt bei 98%.

1. Kaufpreis und Zinserträge (Brutto)

Der Kaufpreis errechnet sich aus 98% des Nennwerts und beträgt 9.800 Euro. Zusätzliche Kosten wie Stückzinsen und Gebühren werden hier nicht berücksichtigt. Die Zinsen berechnen sich über die gesamte Laufzeit immer vom Nennwert:

- Jährliche Zinszahlung: 2,5% von 10.000 Euro sind 250 Euro.

- Gesamtzinsertrag: 10 Jahre mal 250 Euro ergibt 2.500 Euro Zinsen.

2. Rückzahlung und Gesamtgewinn (Vor Steuern)

Nach 10 Jahren zahlt die Bundesrepublik Deutschland den vollen Nennwert von 10.000 Euro zurück. Der Investor erzielt hierbei ebenfalls einen Kursgewinn: 10.000 Euro Rückzahlung minus 9.800 Euro Kaufpreis ergibt 200 Euro Kursgewinn.

Der Gesamtgewinn vor Steuern setzt sich somit aus dem Kursgewinn und den Zinsen zusammen: 200 Euro (Kursgewinn) plus 2.500 Euro (Zinsen) ergibt 2.700 Euro.

3. Steuerliche Betrachtung

Der Gesamtgewinn von 2.700 Euro unterliegt der Abgeltungssteuer. Zuerst wird der Sparerpauschbetrag von 1.000 Euro abgezogen. Der steuerpflichtige Gewinn beträgt somit 1.700 Euro:

- Darauf fallen 25% Abgeltungssteuer an, was 425,00 Euro entspricht.

- Hinzu kommt der Solidaritätszuschlag von 5,5% auf die Abgeltungssteuer, was 23,38 Euro ergibt.

- Die Gesamtsteuerbelastung beträgt damit 448,38 Euro (425,00 + 23,38 Euro).

4. Nettogewinn und Endrendite

Der Nettogewinn nach Steuern errechnet sich aus dem Gesamtgewinn minus der Steuerbelastung: 2.700 Euro minus 448,38 Euro ergibt 2.251,62 Euro. Dieser Gewinn von 2.251,62 Euro über 10 Jahre entspricht einer durchschnittlichen jährlichen Nettorendite von etwa 2,5%.

Steuern auf Anleihen: Das müssen Sie wissen

Auch die Zinsen und Kursgewinne aus Anleihen unterliegen in Deutschland der Abgeltungsteuer - es existieren jedoch Wege, um die Steuerlast zu optimieren.

Erfahren Sie im Detail, wie Sie Anleihen richtig versteuern und mit welchen legalen Tipps Sie Ihre Steuerlast reduzieren können, in unserem ausführlichen Spezial-Beitrag zum Thema Steuern auf Anleihen.

Vor- und Nachteile von Anleihen

Planbare und regelmäßige Zinserträge

Kapitalrückzahlung zum Nennwert bei Fälligkeit (bei solventen Emittenten)

Geringere Kursschwankungen als bei Aktien

Breite Auswahl von sicheren Staatsanleihen bis renditestarken Unternehmensanleihen

Gute Diversifikationsmöglichkeit im Portfolio

Bereits ab 1.000 Euro investierbar

Langfristig niedrigere Renditen als Aktien

Inflationsrisiko – realer Wertverlust bei steigender Inflation

Zinsänderungsrisiko – Kursverluste bei steigenden Zinsen

Ausfallrisiko – besonders bei Unternehmensanleihen mit niedrigem Rating

Keine Teilhabe am Unternehmenserfolg wie bei Aktien

Liquiditätsrisiko bei manchen Anleihen

Wie entwickelt sich der Anleihenmarkt aktuell?

Nach dem Inflationsschock der Vorjahre hat sich die Lage am Anleihenmarkt grundlegend verändert. Die Inflation im Euroraum ist auf rund 1,9% zurückgegangen und bewegt sich damit nahe am EZB-Ziel von 2%. Die Kerninflation liegt allerdings noch bei 2,4%, was die EZB zu einer abwartenden Haltung veranlasst.

Die EZB hält den Einlagensatz seit Juni 2025 stabil bei 2,00%, den Hauptrefinanzierungssatz bei 2,15%. Auf der Sitzung im Februar 2026 beließ der EZB-Rat die Leitzinsen unverändert. Die Märkte preisen aktuell eine Wahrscheinlichkeit von etwa 40% für eine Zinserhöhung bis Jahresende ein.

Die Rendite 10-jähriger Bundesanleihen lag Anfang 2026 bei rund 2,9% und bewegt sich aktuell bei etwa 2,76%. 15-jährige Bundesanleihen rentieren bei 3,22%, 20-jährige bei 3,37%. Die Zinsstrukturkurve zeigt wieder ein normales Bild: Langfristige Zinsen liegen höher als kurzfristige.

Unternehmensanleihen und politische Risiken im Fokus

Bei Unternehmensanleihen ergibt sich ein gemischtes Bild: Etablierte Firmen mit guter Bonität konnten sich günstig refinanzieren. Die Aufschläge gegenüber Bundesanleihen bei französischen Staatsanleihen bleiben erhöht, bedingt durch politische Unsicherheiten.

Der Ausblick für 2026 zeigt allerdings, dass Das Niedrig- oder Nullzinsumfeld wie vor Corona nicht zurückkommt. Analysten erwarten, dass die Rendite 10-jähriger Bundesanleihen zum Jahresende bei rund 3,00% oder leicht darüber liegen könnte. Für sicherheitsorientierte Anleger bieten Anleihen damit wieder attraktive reale Erträge, solange die Inflation niedrig bleibt.

Fazit: Sind Anleihen die richtige Geldanlage für Sie?

Anleihen bilden eine wichtige Anlageklasse für sicherheitsorientierte Anleger und zur Portfolio-Diversifikation. Sie bieten planbare Erträge und geringere Schwankungen als Aktien, allerdings auch niedrigere langfristige Renditen. Die Sicherheit hängt dabei stark vom Emittenten und dessen Rating ab - das Spektrum reicht von sicheren deutschen Staatsanleihen mit AAA-Rating bis zu riskanten Junk Bonds.

Das Zinsänderungsrisiko sollten Sie ebenfalls nicht unterschätzen: Langfristige Anleihen können bei steigenden Zinsen erheblich an Wert verlieren. Wer bis zur Fälligkeit hält, schaltet dieses Risiko jedoch vollständig aus und erhält den vollen Nennwert zurück. Nach der Zinswende rentieren 10-jährige Bundesanleihen aktuell bei rund 2,8% - deutlich attraktiver als im Niedrigzinsumfeld der Vorjahre.

Unsere Einschätzung: Anleihen eignen sich hervorragend als stabiles Fundament eines ausgewogenen Portfolios, besonders wenn Planbarkeit und Kapitalerhalt im Vordergrund stehen. Achten Sie dabei stets auf Rating, Laufzeit und Duration.

Häufig gestellte Fragen zu Anleihen

Was sind Anleihen einfach erklärt?

Was sind Anleihen einfach erklärt?

Anleihen sind Wertpapiere, bei denen Sie einem Staat oder Unternehmen Geld leihen und dafür regelmäßige Zinsen sowie die Rückzahlung des Kapitals am Ende der Laufzeit erhalten. Sie werden zum Gläubiger, nicht zum Miteigentümer wie beim Aktienerwerb.

Was ist der Unterschied zwischen Anleihen und Aktien?

Bei Aktien werden Sie Miteigentümer eines Unternehmens und partizipieren an dessen Erfolg durch Dividenden und Kurssteigerungen. Bei Anleihen werden Sie Gläubiger und erhalten feste Zinsen sowie die Kapitalrückzahlung, unabhängig vom Unternehmenserfolg.

Wie sicher sind Anleihen?

Die Sicherheit hängt stark vom Emittenten ab. Deutsche Staatsanleihen gelten als sehr sicher mit AAA-Rating und einer Ausfallwahrscheinlichkeit deutlich unter 1%. Unternehmensanleihen haben höheres Risiko je nach Rating. Junk Bonds mit BB-Rating oder schlechter können Ausfallwahrscheinlichkeiten von 5-40% aufweisen.

Was bedeutet der Kupon bei Anleihen?

Der Kupon ist der jährliche Zinssatz in Prozent des Nennwerts, den Sie als Anleger erhalten. Eine Anleihe mit 1.000 Euro Nennwert und 3% Kupon zahlt jährlich 30 Euro Zinsen. Der Begriff stammt aus der Zeit, als Zinsscheine physisch von Papier-Urkunden abgetrennt wurden.

Können Anleihen im Wert fallen?

Ja, die Kurse schwanken während der Laufzeit, besonders bei Änderungen des Marktzinsniveaus. Steigen die Zinsen, fallen die Kurse. Sinken die Zinsen, steigen die Kurse. Bei Haltung bis zur Fälligkeit erhalten Sie aber den vollen Nennwert zurück, sofern der Emittent nicht ausfällt.

Ab welchem Betrag kann man Anleihen kaufen?

Die klassischen Einzelanleihen starten meist bei 1.000 Euro. Wer jedoch flexibel und risikoärmer einsteigen möchte, nutzt Anleihen-ETFs. Hier können Sie oft schon ab 1 Euro dabei sein und profitieren sofort von der automatischen Risikostreuung über ein breites Anleiheportfolio.

Wie werden Anleihen besteuert?

Anleihen unterliegen der Abgeltungssteuer von 25% plus Solidaritätszuschlag auf Zinsen und Kursgewinne. Der Sparerpauschbetrag von 1.000 Euro für Ledige (2.000 Euro für Verheiratete) bleibt steuerfrei. Die Steuern werden automatisch von Ihrer Bank oder Ihrem Broker abgeführt.

Was ist die Duration?

Die Duration misst die durchschnittliche Kapitalbindung und zeigt, wie stark der Kurs auf Zinsänderungen reagiert. Eine Modified Duration von 5% bedeutet: Steigt der Marktzins um 1 Prozentpunkt, fällt der Kurs um 5%. Je länger die Laufzeit, desto höher die Duration und desto stärker die Kursschwankungen.

Was passiert bei Insolvenz des Emittenten?

Bei Staatsinsolvenz droht im schlimmsten Fall ein Totalverlust, wobei oft Umschuldungen vereinbart werden. Bei Unternehmensinsolvenz hängt es vom Rang der Anleihe ab. Anleihegläubiger werden vor Aktionären bedient, erhalten aber meist nur einen Teil ihrer Forderung zurück. Nachranganleihen haben dabei das höchste Verlustrisiko.

Lohnen sich Anleihen bei Inflation?

Anleihen verlieren bei Inflation real an Wert, da die festen Zinsen meist nicht die Inflation ausgleichen. Eine Anleihe mit 2% Kupon bei 3% Inflation bedeutet einen realen Verlust von 1% pro Jahr. Inflationsindexierte Anleihen bieten teilweisen Schutz, gleichen Inflation aber nicht zwingend kurzfristig aus.

Was sind Junk Bonds?

Junk Bonds sind Anleihen mit Rating unter BBB, die als spekulativ gelten. Sie bieten höhere Zinsen als Ausgleich für das deutlich höhere Ausfallrisiko. Bei BB-Rating liegt die Ausfallwahrscheinlichkeit bei 5-10%, bei CCC-Rating sogar bei circa 40%. Sie eignen sich nur für risikobewusste Anleger.

Sind Anleihen eine gute Geldanlage?

Anleihen eignen sich besonders für sicherheitsorientierte Anleger und zur Portfolio-Diversifikation. Sie bieten planbare Zinserträge und geringere Kursschwankungen als Aktien. Die Renditen liegen aktuell bei rund 2,8% für 10-jährige Bundesanleihen. Ob sich Anleihen für Sie lohnen, hängt von Ihrer Risikobereitschaft, Ihrem Anlagehorizont und der aktuellen Zinsentwicklung ab.

Quellenverzeichnis:

Deutsche Finanzagentur: Bundesanleihen

Deutsche Bundesbank: Zinssätze und Renditen

Börse Frankfurt: Anleihen-Rückblick

Bankenverband: So funktionieren Anleihen

Kommentare

Nur registrierte Benutzer können Kommentare hinterlassen.