Nach dem Inflationsschock der Vorjahre hat sich die Lage am Anleihenmarkt grundlegend verändert. Die Inflation im Euroraum ist auf rund 1,9% zurückgegangen und bewegt sich damit nahe am EZB-Ziel von 2%. Die Kerninflation liegt allerdings noch bei 2,4%, was die EZB zu einer abwartenden Haltung veranlasst.

Die EZB hält den Einlagensatz seit Juni 2025 stabil bei 2,00%, den Hauptrefinanzierungssatz bei 2,15%. Auf der Sitzung im Februar 2026 beließ der EZB-Rat die Leitzinsen unverändert. Die Märkte preisen aktuell eine Wahrscheinlichkeit von etwa 40% für eine Zinserhöhung bis Jahresende ein.

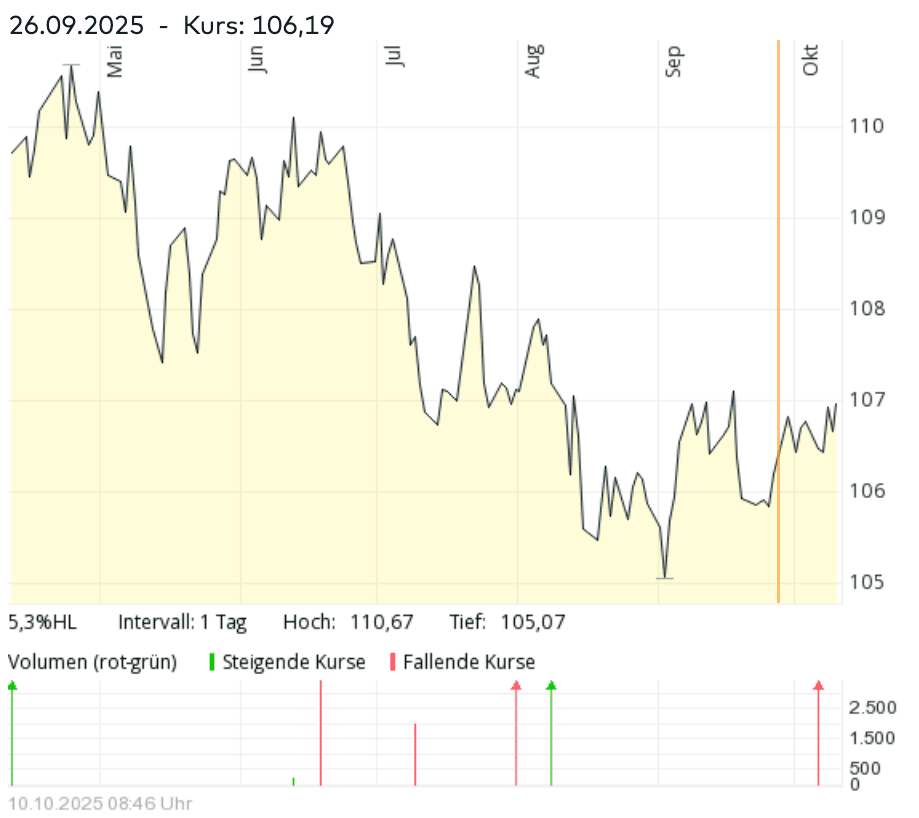

Die Rendite 10-jähriger Bundesanleihen lag Anfang 2026 bei rund 2,9% und bewegt sich aktuell bei etwa 2,76%. 15-jährige Bundesanleihen rentieren bei 3,22%, 20-jährige bei 3,37%. Die Zinsstrukturkurve zeigt wieder ein normales Bild: Langfristige Zinsen liegen höher als kurzfristige.

Unternehmensanleihen und politische Risiken im Fokus

Bei Unternehmensanleihen ergibt sich ein gemischtes Bild: Etablierte Firmen mit guter Bonität konnten sich günstig refinanzieren. Die Aufschläge gegenüber Bundesanleihen bei französischen Staatsanleihen bleiben erhöht, bedingt durch politische Unsicherheiten.

Der Ausblick für 2026 zeigt allerdings, dass Das Niedrig- oder Nullzinsumfeld wie vor Corona nicht zurückkommt. Analysten erwarten, dass die Rendite 10-jähriger Bundesanleihen zum Jahresende bei rund 3,00% oder leicht darüber liegen könnte. Für sicherheitsorientierte Anleger bieten Anleihen damit wieder attraktive reale Erträge, solange die Inflation niedrig bleibt.