Mintos in Kürze

Mintos ist Europas größte P2P-Investmentplattform mit Sitz in Riga, Lettland. Seit der Gründung 2015 wurden über die Plattform Kredite im Wert von mehr als 11,8 Milliarden Euro finanziert.

Als EU-reguliertes Unternehmen bringt Mintos Kreditanbahner und Privatanleger zusammen. Anleger investieren in Kreditforderungen und erzielen dabei eine durchschnittliche Rendite von rund 11,49% p.a. auf P2P-Kredite. Mit über 800 Millionen Euro verwaltetem Vermögen und mehr als 600.000 registrierten Nutzern gehört Mintos zu den etabliertesten Plattformen im europäischen P2P-Markt.

Gut zu wissen

Die Mindestanlage bei Mintos beträgt 50 Euro für P2P-Kredite und nur 1 Euro für Smart Cash. Die Plattform ist seit August 2021 als Investmentgesellschaft reguliert, und Anlegerkonten sind durch das Anlegerentschädigungssystem bis 20.000 Euro geschützt.

Produkte und Anlagemöglichkeiten

Mintos hat sich von einer reinen P2P-Kreditplattform zu einer Multi-Asset-Plattform entwickelt. Als Anleger stehen Ihnen folgende Produkte zur Verfügung:

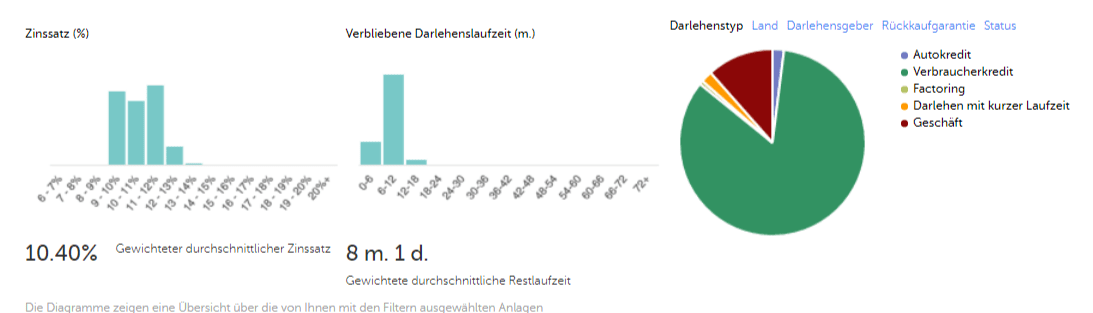

P2P-Kredite (Core Loans und Custom Loans): Das Kernprodukt von Mintos. Sie investieren in Verbraucherkredite, Autokredite, Hypothekendarlehen und Geschäftskredite aus über 30 Ländern. Core Loans bieten eine automatisierte Anlage mit durchschnittlich 9-10% Rendite. Custom Loans erlauben individuelle Einstellungen mit Renditen von bis zu 14%, kosten dafür 0,29% p.a. Verwaltungsgebühr.

Smart Cash: Ein Geldmarktfonds, verwaltet von BlackRock, der aktuell bis zu 3,75% Zinsen bietet. Ideal zum Parken von Kapital, das Sie kurzfristig verfügbar halten möchten. Der Einstieg ist bereits ab 1 Euro möglich.

Anleihen: Unternehmensanleihen von Kreditanbahnern, die auf der Plattform gelistet sind. Eine zusätzliche Möglichkeit zur Diversifikation.

ETFs: Mintos bietet eine Online-Vermögensverwaltung mit ETF-Portfolios ab 50 Euro Mindestanlage.

Immobilien: Investitionen in Immobilienprojekte ab 50 Euro Mindestanlage.

Mintos im Test

Benutzerfreundlichkeit

Mintos gehört zu den am besten entwickelten Plattformen im P2P-Bereich. Die Webseite ist vollständig auf Deutsch verfügbar und intuitiv aufgebaut. Alle relevanten Informationen finden Sie mit wenigen Klicks.

Die Kontoeröffnung dauert etwa fünf Minuten. Nach der Identifizierung per Personalausweis und Smartphone können Sie sofort starten. Überweisungen auf die Plattform dauern in der Regel ein bis zwei Werktage.

Auto-Invest und Anlagestrategien

Mintos bietet zwei Wege zum automatisierten Investieren:

Mintos Core: Vordefinierte Portfolios basierend auf Ihrem Risikoprofil. Die Plattform investiert automatisch in eine breite Auswahl an Krediten. Core Loans sind gebührenfrei.

Mintos Custom: Hier definieren Sie Ihr Portfolio selbst. Sie wählen Kreditarten, Länder, Laufzeiten und Zinssätze. Custom Loans kosten 0,29% p.a. auf den ausstehenden Betrag.

Der Vorteil von Custom: Sie können gezielt Kredite ohne Rückkaufgarantie ausschließen, während Core-Strategien diese automatisch beimischen.

Rückkaufgarantie

Eines der bekanntesten Features von Mintos ist die Rückkaufgarantie. Gerät ein Kreditnehmer länger als 60 Tage in Zahlungsverzug, kauft der Kreditanbahner den Kredit zurück. Der Investor erhält den vollen Investitionsbetrag plus aufgelaufene Zinsen.

Wichtig zu wissen: Über 99% aller auf Mintos gelisteten Kredite verfügen über eine Rückkaufgarantie. Diese Garantie ist jedoch ein Versprechen des Kreditanbahners, keine Garantie von Mintos selbst. Gerät ein Kreditanbahner in Schwierigkeiten, kann die Rückkaufgarantie ausfallen.

In der Vergangenheit hat es Fälle gegeben, in denen Kreditanbahner ihre Rückkaufverpflichtungen nicht erfüllen konnten. Die Rückkaufgarantie ist daher kein Ersatz für eine sorgfältige Diversifikation Ihres Portfolios.

Sicherheit und Regulierung

Mintos wird von der lettischen Finanzmarktaufsicht (FKTK) reguliert und verfügt seit August 2021 über eine Lizenz als Investmentgesellschaft. Für deutsche Anleger bedeutet das:

Einlagensicherung: Anlegerkonten sind durch das Anlegerentschädigungssystem bis 20.000 Euro geschützt. Dieser Schutz greift, falls Mintos als Unternehmen zahlungsunfähig wird. Er schützt nicht vor Kreditausfällen einzelner Darlehen.

SCHUFA-Score: Die Registrierung bei Mintos hat keinen Einfluss auf Ihren SCHUFA-Score. Es handelt sich um eine reine Investitionsplattform, keine Kreditaufnahme. Es wird keine Kreditanfrage gestellt.

Transparenz: Mintos veröffentlicht regelmäßig Statistiken zu Kreditausfällen, Renditen und Kreditanbahner-Bewertungen. Die Mintos-Bewertungen stufen Kreditanbahner in Risikoklassen ein, sodass Anleger fundierte Entscheidungen treffen können.

Gut zu wissen

Privatanleger können die einzelnen Kreditverträge nicht einsehen. Die Einschätzung des Risikos erfolgt über die Mintos-Kreditanbahner-Bewertungen und die jeweilige Kreditanbahner-Beteiligung (Skin in the Game). Je höher die Eigenbeteiligung, desto strenger prüft der Kreditanbahner seine Kreditnehmer.

Diversifikation

Die Diversifikationsmöglichkeiten bei Mintos sind breiter als bei den meisten anderen P2P-Plattformen. Sie können Ihre Anlage über verschiedene Kreditarten, Länder, Kreditanbahner und Laufzeiten streuen.

Eine bewährte Strategie: Investieren Sie nicht mehr als 10% in einen einzelnen Kreditanbahner und verteilen Sie Ihre Anlage auf mindestens drei verschiedene Länder.

Beachten Sie: Verbraucherkredite sind auf Mintos deutlich stärker vertreten als andere Kreditarten. Für eine noch breitere Streuung können Sie zusätzlich in die Anleihen, ETFs oder Immobilienprodukte auf der Plattform investieren.

Gebühren bei Mintos

Die Gebührenstruktur bei Mintos ist für Anleger günstig:

- Core Loans: Keine Gebühren

- Custom Loans: 0,29% p.a. auf den ausstehenden Portfoliobetrag

- Sekundärmarkt-Verkauf: 0,85% des Verkaufspreises

- Kontoeröffnung und -führung: Kostenlos

- Ein- und Auszahlungen: Kostenlos

Im Vergleich zu anderen P2P-Plattformen ist das Gebührenmodell von Mintos wettbewerbsfähig. Besonders die gebührenfreien Core Loans machen den Einstieg attraktiv.

Rendite und Performance

Die durchschnittliche Rendite auf Mintos P2P-Kredite liegt bei 11,49% p.a. Die tatsächliche Rendite hängt von Ihrer Anlagestrategie ab:

- Core Loans: Durchschnittlich 9-10% p.a. bei automatisierter Anlage

- Custom Loans: Bis zu 14% p.a. bei höherem Risikoprofil

- Smart Cash: Bis zu 3,75% p.a. (Geldmarktfonds)

Bedenken Sie: Höhere Renditen gehen mit höherem Risiko einher. Kredite mit 14% Verzinsung stammen oft von Kreditanbahnern mit niedrigerer Bewertung oder aus riskanteren Märkten.

Erfahrene Mintos-Investoren berichten von realistischen Nettorenditen zwischen 9% und 12% nach Berücksichtigung von Ausfällen und Verzögerungen.

Risiken bei Mintos

Wie bei jeder Geldanlage gibt es auch bei Mintos Risiken, die Sie kennen sollten:

Kreditausfallrisiko: Kreditnehmer können ihre Schulden nicht zurückzahlen. Die Rückkaufgarantie federt das teilweise ab, ist aber keine absolute Sicherheit.

Kreditanbahner-Risiko: Gerät ein Kreditanbahner in finanzielle Schwierigkeiten, können Ihre Investitionen betroffen sein. In der Vergangenheit sind einzelne Kreditanbahner ausgefallen.

Plattformrisiko: Obwohl Mintos reguliert ist und eine Einlagensicherung bis 20.000 Euro bietet, besteht ein Restrisiko bei einer Insolvenz der Plattform.

Liquiditätsrisiko: Nicht alle Kreditanteile lassen sich sofort über den Sekundärmarkt verkaufen.

Währungsrisiko: Bei Investitionen in Fremdwährungskredite können Wechselkursschwankungen die Rendite beeinflussen.

Steuern auf Mintos-Erträge in Deutschland

Zinseinkünfte aus Mintos unterliegen der deutschen Abgeltungsteuer von 25% plus 5,5% Solidaritätszuschlag (insgesamt 26,375%). Kirchensteuer kann zusätzlich anfallen. Der Sparerpauschbetrag beträgt seit 2023 1.000 Euro pro Person (2.000 Euro bei Zusammenveranlagung). Mintos führt keine Steuern automatisch ab. Sie müssen Ihre Erträge in der Steuererklärung angeben. Die Steuerbescheinigung erhalten Sie über Ihr Mintos-Konto unter Mein Konto > Steuerbescheinigung.

Mintos Alternativen

Mintos ist nicht die einzige P2P-Plattform auf dem deutschen Markt. Je nach Anlagestrategie gibt es interessante Alternativen:

Bondora (Go & Grow): Einfacheres Modell mit einer festen Zielrendite von 6,75% p.a. Ideal für Einsteiger, die sich nicht mit einzelnen Krediten beschäftigen möchten.

PeerBerry: Fokus auf Kurzzeitkredite mit schneller Reinvestition. Niedrigere Ausfallquoten, aber auch etwas geringere Renditen.

EstateGuru: Spezialisiert auf immobilienbesicherte Kredite. Niedrigeres Risiko durch Grundbuchsicherheiten, Renditen um 10-11% p.a.

Wer sein Portfolio breiter aufstellen möchte, verteilt seine Anlage auf mehrere Plattformen. Das senkt das Plattformrisiko und erhöht die Diversifikation.

Fazit: Für wen lohnt sich Mintos?

Mintos eignet sich für renditeorientierte Anleger, die bereit sind, höhere Risiken als bei klassischen Sparkonten oder ETFs einzugehen. Die Plattform punktet mit einer breiten Produktpalette, transparenten Gebühren und EU-Regulierung.

Besonders attraktiv ist Mintos für Anleger, die ihr Portfolio um eine alternative Anlageklasse ergänzen möchten. Die Kombination aus P2P-Krediten, Smart Cash und ETFs ermöglicht eine flexible Allokation direkt auf einer Plattform.

Mintos ist weniger geeignet für sicherheitsorientierte Anleger oder Personen, die auf schnellen und persönlichen Kundensupport angewiesen sind.

Unser Rat: Investieren Sie nur Kapital, dessen Verlust Sie verschmerzen können. Eine sinnvolle Beimischung zum Gesamtportfolio liegt bei 5-15% der Gesamtanlage.

Häufig gestellte Fragen zu Mintos

Wie seriös ist Mintos?

Wie seriös ist Mintos?

Mintos ist eine EU-regulierte Investmentplattform mit Sitz in Lettland. Seit August 2021 besitzt Mintos eine Lizenz der lettischen Finanzmarktaufsicht (FKTK). Anlegerkonten sind durch das Anlegerentschädigungssystem bis 20.000 Euro geschützt. Auf Trustpilot erhält Mintos 4 von 5 Sternen bei über 4.400 Bewertungen.

Wie hoch ist die Rendite bei Mintos?

Die durchschnittliche Rendite auf P2P-Kredite bei Mintos liegt bei 11,49% p.a. Core Loans erzielen etwa 9-10% p.a., Custom Loans bis zu 14% p.a. Smart Cash bietet aktuell bis zu 3,75% p.a. Die tatsächliche Rendite hängt von Ihrer Anlagestrategie und dem gewählten Risikoprofil ab.

Wie wird Mintos in Deutschland versteuert?

Erträge aus Mintos unterliegen der Abgeltungsteuer von 25% plus 5,5% Solidaritätszuschlag (insgesamt 26,375%). Kirchensteuer kann zusätzlich anfallen. Der Sparerpauschbetrag beträgt seit 2023 1.000 Euro pro Person. Mintos führt keine Steuern automatisch ab. Sie müssen die Erträge selbst in der Steuererklärung angeben.

Was passiert, wenn Mintos pleite geht?

Als regulierte Investmentgesellschaft sind die Anlegergelder bei Mintos von den Firmengeldern getrennt. Im Insolvenzfall sind Konten durch das Anlegerentschädigungssystem bis 20.000 Euro geschützt. Ihre Kreditinvestitionen bestehen als Forderungen gegen die Kreditnehmer unabhängig von der Plattform weiter.

Wie hoch ist die Mindestanlage bei Mintos?

Die Mindestanlage bei Mintos variiert nach Produkt: P2P-Kredite ab 50 Euro, Smart Cash ab 1 Euro, ETF-Portfolios ab 50 Euro und Immobilien ab 50 Euro. Für den Einstieg empfehlen sich mindestens 500-1.000 Euro, um eine sinnvolle Diversifikation über mehrere Kreditanbahner zu erreichen.

Ist Mintos besser als Bondora?

Mintos und Bondora verfolgen unterschiedliche Ansätze. Mintos bietet mehr Kontrolle, höhere Renditen (bis 14%) und eine breitere Produktpalette. Bondora Go & Grow ist einfacher zu nutzen mit einer festen Zielrendite von 6,75%. Für aktive Anleger mit höherer Risikobereitschaft ist Mintos oft die bessere Wahl. Für Einsteiger kann Bondora der einfachere Einstieg sein.

Erfahrungen mit Mintos teilen

Sind Sie bereits Investor auf Mintos? Teilen Sie Ihre Erfahrung mit anderen Lesern und helfen Sie ihnen, die richtige Plattform für P2P-Kredite auszuwählen.