Geschäftskonto Vergleich 2026: Die besten Konten im Test

Wir folgen unserer

Wir folgen unserer

Geprüft von Ivan Bevanda

Geprüft von Ivan BevandaSie suchen ein Geschäftskonto, das zu Ihrem Unternehmen passt? Unser Vergleich zeigt Ihnen die besten Optionen von kostenlos bis Premium.

- Aktuelle Gebühren und Leistungen von über 15 Anbietern verglichen

- Kostenlose Geschäftskonten für Freiberufler und Selbständige verfügbar

- SCHUFA-freie Optionen und Konten für alle Rechtsformen im Überblick

Ob Freiberufler, Selbständiger oder GmbH-Geschäftsführer: Ein Geschäftskonto trennt Ihre geschäftlichen Finanzen sauber von privaten Ausgaben. Das spart Zeit bei der Buchhaltung, erleichtert die Steuererklärung und wirkt professionell gegenüber Geschäftspartnern.

In unserem Geschäftskonto Vergleich finden Sie aktuelle Konditionen, Gebühren und Leistungen der besten Anbieter in Deutschland. Von kostenlosen Digitalkonten bis zu umfangreichen Paketen mit Buchhaltungsintegration ist alles dabei.

Warum ein Geschäftskonto eröffnen?

Ein separates Geschäftskonto bietet klare Vorteile für Ihr Unternehmen. Es schafft Ordnung, spart Zeit und schützt Sie vor Problemen mit dem Finanzamt.

Klare Trennung von Geschäfts- und Privatausgaben

Übersichtliche Kontoauszüge für Steuerberater und Finanzamt

Integration mit Buchhaltungssoftware wie DATEV, Lexware oder sevDesk

Professionelles Auftreten gegenüber Kunden und Geschäftspartnern

Einfachere Nachverfolgung von Einnahmen und Betriebsausgaben

Pflicht oder freiwillig?

Kapitalgesellschaften (GmbH, UG, AG) sind gesetzlich verpflichtet, ein eigenes Geschäftskonto zu führen. Für Freiberufler, Einzelunternehmer und GbR besteht keine gesetzliche Pflicht. Trotzdem empfiehlt sich ein separates Konto, weil gemischte Konten bei einer Betriebsprüfung schnell zum Problem werden.

So funktioniert unser Geschäftskonto Vergleich

Nutzen Sie unser Vergleichstool, um das passende Geschäftskonto für Ihre Anforderungen zu finden. In wenigen Schritten sehen Sie, welches Konto am besten zu Ihrem Unternehmen passt.

Rechtsform wählen

Geben Sie an, ob Sie als Freiberufler, Einzelunternehmer, GbR, GmbH oder UG ein Konto benötigen. Je nach Rechtsform unterscheiden sich die verfügbaren Angebote.

Kosten vergleichen

Vergleichen Sie Kontoführungsgebühren, Transaktionskosten und Kartengebühren der verschiedenen Anbieter.

Leistungen prüfen

Achten Sie auf Funktionen wie Buchhaltungsintegration, Unterkonten, Kreditkarten und Bargeldeinzahlungen.

Konto eröffnen

Haben Sie sich entschieden? Die meisten digitalen Geschäftskonten können Sie komplett online in wenigen Minuten eröffnen.

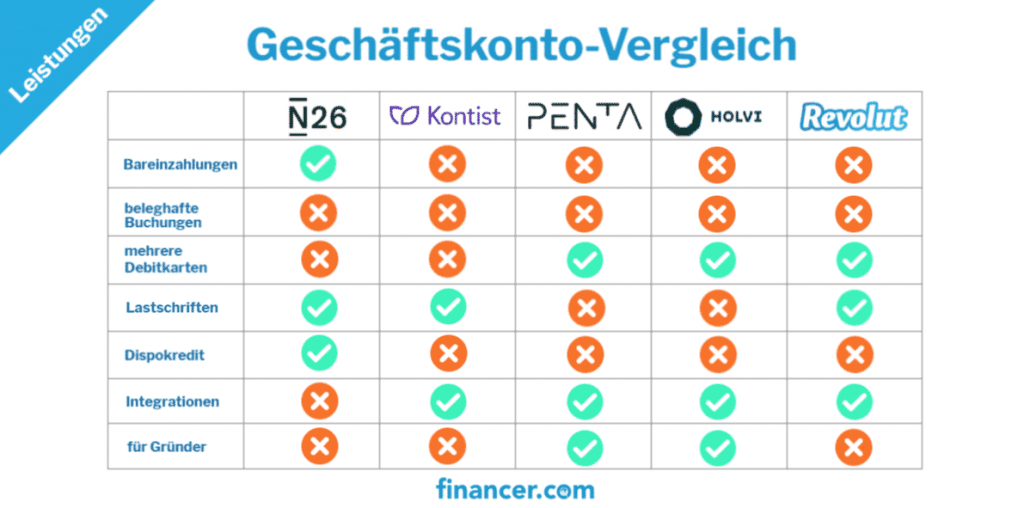

Gebühren der Geschäftskonten im Vergleich

Die Kosten für ein Geschäftskonto variieren stark. Während einige Anbieter kostenlose Basiskonten anbieten, können umfangreichere Pakete bis zu 70 € pro Monat kosten.

Typische Kostenstruktur:

- Kontoführungsgebühr: 0 € bis 70 € monatlich

- Transaktionsgebühren: 0 € bis 0,25 € pro Buchung

- Kartengebühren: Oft in der Kontoführung enthalten, teilweise 2 € bis 5 € pro Monat extra

- Bargeldeinzahlung: Je nach Anbieter kostenlos oder 1 % bis 2,5 % des Einzahlungsbetrags

- Dispozinsen: 9 % bis 25 % effektiver Jahreszins (nur bei ausgewählten Anbietern verfügbar)

Kostenloses Geschäftskonto: Diese Anbieter bieten es an

Gerade für Freiberufler und Solo-Selbständige mit wenigen monatlichen Buchungen lohnt sich ein kostenloses Geschäftskonto. Folgende Anbieter bieten aktuell kostenfreie Geschäftskonten an:

Finom Start (0 €/Monat): Kostenloses Geschäftskonto für Freiberufler und Einzelunternehmer mit einer virtuellen Karte inklusive. Besonders praktisch: integrierte Rechnungserstellung und automatische Kategorisierung von Ausgaben.

Fyrst Base (0 €/Monat): Angebot der Deutschen Bank speziell für Gründer und Freiberufler. Im ersten Jahr sind 75 Buchungen kostenlos enthalten, danach 0,10 € pro Buchung. Vorteil: Zugang zum Postbank-Filialnetz für Bargeldeinzahlungen.

N26 Business Standard (0 €/Monat): Kostenloses Geschäftskonto mit deutscher IBAN, allerdings nur für Freiberufler und Selbständige verfügbar. Keine GmbH oder UG möglich. Inklusive Mastercard Debit und kostenloser Bargeldbehebung im Euroraum.

Tide (0 €/Monat): Britisches Fintech mit kostenlosem Geschäftskonto inklusive Mastercard. Geeignet für Freelancer und kleine Unternehmen.

Wirklich kostenlos?

Kostenlose Geschäftskonten erheben zwar keine monatliche Grundgebühr. Achten Sie aber auf versteckte Kosten bei Transaktionen, Bargeldeinzahlungen und Zusatzkarten. Solange Sie hauptsächlich online arbeiten und wenige Buchungen haben, bleiben die meisten kostenlosen Konten tatsächlich gebührenfrei.

Geschäftskonto ohne SCHUFA-Abfrage

Bei vielen digitalen Geschäftskonten wird keine SCHUFA-Abfrage durchgeführt, weil die Konten auf Guthabenbasis funktionieren. Sie können nur über Geld verfügen, das Sie eingezahlt haben.

Das ist besonders relevant für Gründer mit negativem SCHUFA-Eintrag oder Unternehmer, die ihren SCHUFA-Score nicht durch eine Kreditanfrage belasten möchten. Beachten Sie dabei den Unterschied zwischen einer Konditionsanfrage (SCHUFA-neutral) und einer Kreditanfrage (wird im SCHUFA-Score sichtbar).

Geschäftskonten ohne SCHUFA:

- Kontist (ab 0 €/Monat)

- Revolut Business (ab 0 €/Monat)

- Finom (ab 0 €/Monat)

- Holvi (ab 0 €/Monat)

- Qonto (ab 9 €/Monat)

- Fyrst (ab 0 €/Monat)

Geschäftskonto nach Rechtsform

Nicht jedes Geschäftskonto steht jeder Unternehmensform offen. Hier eine Übersicht, welche Anbieter für welche Rechtsform geeignet sind.

Freiberufler und Einzelunternehmer: Alle Anbieter in unserem Vergleich akzeptieren Freiberufler. Kostenlose Optionen sind hier besonders zahlreich, z. B. N26 Business, Finom Start und Fyrst Base.

GbR: Viele digitale Anbieter wie Qonto, Finom und Holvi unterstützen GbRs. Klassische Filialbanken wie Sparkasse und Commerzbank bieten ebenfalls GbR-Konten an.

GmbH und UG (haftungsbeschränkt): Als Kapitalgesellschaft benötigen Sie zwingend ein Geschäftskonto. Qonto (ab 9 €/Monat), Finom (ab 14 €/Monat) und Fyrst Complete (10 €/Monat) sind hier beliebte Optionen. Auch Commerzbank und Deutsche Bank bieten entsprechende Lösungen.

Worauf sollte man bei der Kontowahl achten?

Bei der Auswahl des richtigen Geschäftskontos sollten Sie diese Punkte berücksichtigen:

Kontoführungsgebühren: Passt das Preismodell zu Ihrem monatlichen Buchungsaufkommen?

Transaktionskosten: Wie viele Überweisungen und Lastschriften sind inklusive?

Bargeldeinzahlungen: Benötigen Sie regelmäßig Bareinzahlungen (z. B. Gastronomie, Einzelhandel)?

Buchhaltungsintegration: Wird DATEV, Lexware, sevDesk oder eine andere Software unterstützt?

Unterkonten/Sub-Accounts: Können Sie Budgets für verschiedene Projekte oder Abteilungen trennen?

Dispokredit: Brauchen Sie einen finanziellen Puffer für kurzfristige Engpässe?

Karten: Wie viele physische und virtuelle Karten benötigen Ihre Mitarbeiter?

SCHUFA: Soll das Konto ohne Bonitätsprüfung eröffnet werden?

Digitalbank oder Filialbank?

Die Wahl zwischen einer digitalen und einer traditionellen Filialbank hängt von Ihren geschäftlichen Anforderungen ab.

Digitale Geschäftskonten (Finom, Qonto, N26, Fyrst, Kontist, Revolut Business) überzeugen durch niedrige Gebühren, schnelle Online-Eröffnung und gute Software-Integrationen. Für Unternehmen, die primär digital arbeiten und wenig Bargeld verwalten, sind sie oft die bessere Wahl.

Filialbanken (Sparkasse, Commerzbank, Deutsche Bank, Postbank) bieten persönliche Beratung, ein dichtes Filialnetz für Bargeldgeschäfte und häufig Kreditmöglichkeiten. Für bargeldintensive Branchen wie Gastronomie oder Einzelhandel kann das entscheidend sein.

Eine Mittelweg-Lösung: Fyrst als Digitalmarke der Deutschen Bank kombiniert günstige Online-Kontoführung mit dem Zugang zum Postbank-Filialnetz für Bargeldeinzahlungen.

Geschäftskonto eröffnen: So geht es

Die Eröffnung eines Geschäftskontos ist bei den meisten digitalen Anbietern komplett online möglich und dauert oft nur wenige Minuten.

Benötigte Unterlagen:

- Personalausweis oder Reisepass (für die Identitätsprüfung per Video-Ident oder Post-Ident)

- Gewerbeschein oder Nachweis der freiberuflichen Tätigkeit

- Bei GmbH/UG: Handelsregisterauszug und Gesellschaftsvertrag

- Steuerliche Identifikationsnummer

Nach der Identitätsprüfung ist Ihr Geschäftskonto in der Regel innerhalb von 24 bis 48 Stunden nutzbar. Bei Filialbanken kann der Prozess mehrere Werktage dauern.

Häufig gestellte Fragen zum Geschäftskonto

Welche Bank ist die beste für ein Geschäftskonto?

Welche Bank ist die beste für ein Geschäftskonto?

Das hängt von Ihrer Rechtsform und Ihren Anforderungen ab. Für Freiberufler und Selbständige mit wenigen Buchungen sind kostenlose Anbieter wie Fyrst Base oder Finom Start eine gute Wahl. Für GmbHs mit höherem Transaktionsaufkommen bieten Qonto und Finom umfangreiche Pakete mit Buchhaltungsintegration. Unternehmen mit viel Bargeldverkehr profitieren von Filialbanken wie Sparkasse oder Commerzbank.

Welches Geschäftskonto ist wirklich kostenlos?

Komplett kostenlose Geschäftskonten bieten Finom Start, Fyrst Base, N26 Business Standard und Tide. Bei diesen Konten fällt keine monatliche Kontoführungsgebühr an. Beachten Sie aber, dass bei höherem Buchungsaufkommen oder Bargeldeinzahlungen zusätzliche Gebühren entstehen können. Fyrst Base enthält z. B. 75 Buchungen im ersten Jahr kostenlos, danach kostet jede Buchung 0,10 €.

Was ist das beste Geschäftskonto für Kleinunternehmer?

Für Kleinunternehmer empfehlen sich Geschäftskonten mit niedrigen Grundgebühren und guter Buchhaltungsintegration. Finom (ab 0 €/Monat) bietet automatische Rechnungserstellung und Ausgabenkategorisierung. Fyrst Base (0 €/Monat) punktet mit Zugang zum Postbank-Filialnetz. Wenn Sie eine GmbH oder UG führen, ist Qonto (ab 9 €/Monat) eine beliebte Option mit umfangreichen Verwaltungsfunktionen.

Kann man ein Geschäftskonto ohne SCHUFA eröffnen?

Ja, viele digitale Geschäftskonten funktionieren auf Guthabenbasis und erfordern keine SCHUFA-Abfrage. Dazu gehören Kontist, Revolut Business, Finom, Holvi, Qonto und Fyrst. Diese Konten eignen sich für Gründer mit negativen SCHUFA-Einträgen oder für alle, die ihren SCHUFA-Score nicht durch eine Kreditanfrage belasten möchten.

Muss ein Freiberufler ein Geschäftskonto haben?

Nein, für Freiberufler und Einzelunternehmer gibt es keine gesetzliche Pflicht, ein separates Geschäftskonto zu führen. Ein privates Girokonto kann theoretisch auch für geschäftliche Zwecke genutzt werden. Allerdings erleichtert ein Geschäftskonto die Buchhaltung erheblich und sorgt bei einer Betriebsprüfung für Übersichtlichkeit. Die meisten Steuerberater empfehlen daher ein eigenes Geschäftskonto.