Zinseszinsrechner

Mit einer verzinslichen Geldanlage profitieren Sie nicht nur von regulären Zinsen, sondern auch vom Zinseszinseffekt – dem Phänomen, bei dem Zinsen selbst wieder verzinst werden.

Unser Zinseszinsrechner veranschaulicht präzise, wie dieser Effekt Ihr Kapital über die Zeit systematisch vermehrt.

Wo kann man heute vom Zinseszinseffekt profitieren?

Zinseszinsen wirken praktisch bei Tagesgeld, Festgeld, P2P-Krediten sowie durch Kursgewinne und Dividenden bei Aktien oder ETFs.

Nach der Niedrigzinsphase bieten Sparkonten wieder attraktivere Renditen, auch wenn ein leichter Abwärtstrend erkennbar ist. Details finden Sie in unserem Sparkonto-Vergleich.

Die Macht des Zinseszins im Überblick

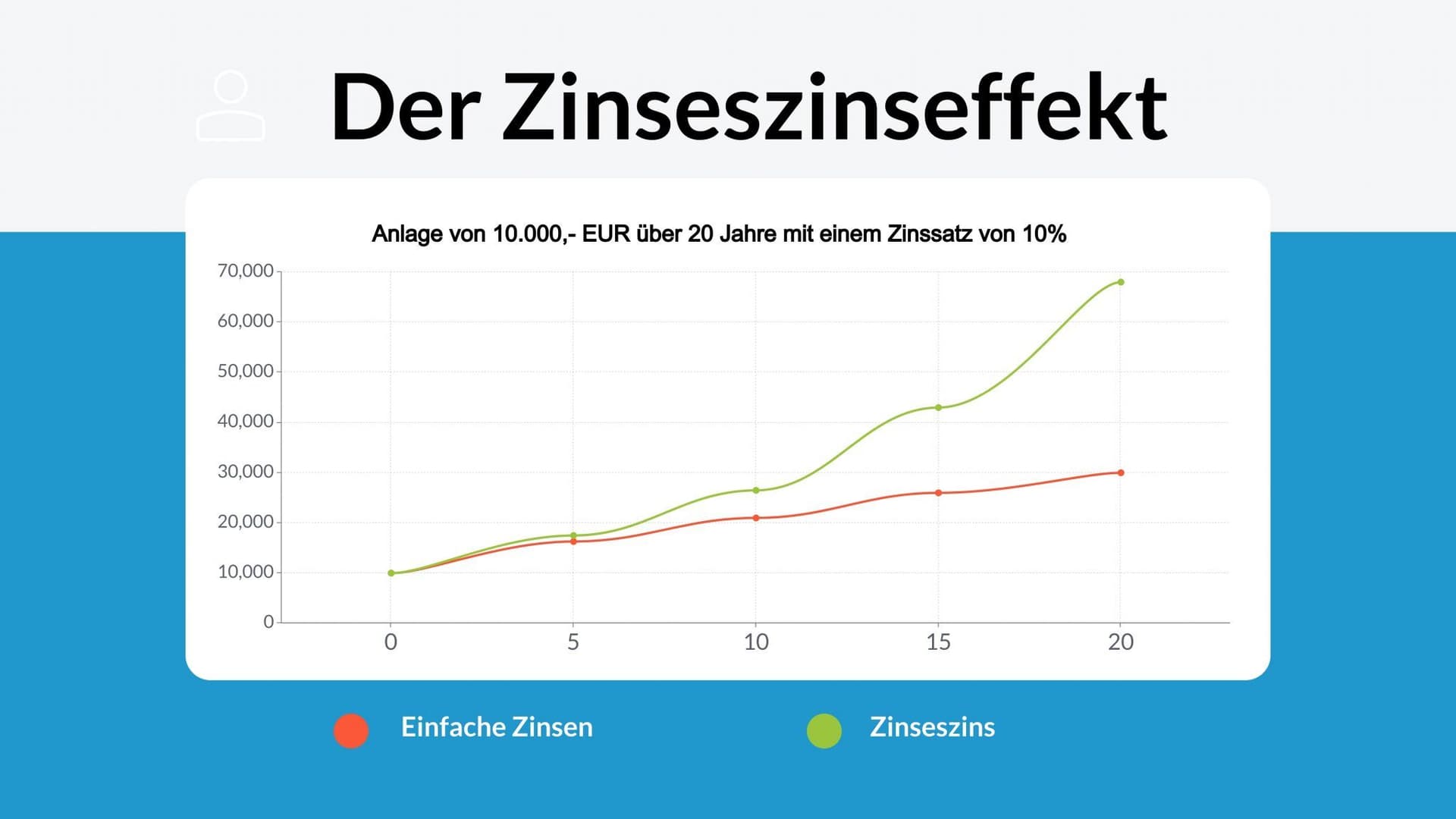

Nehmen wir an, Sie haben 10.000 EUR veranlagt und erhalten einen durchschnittlichen Gewinn von 5% pro Jahr.

Die Zinsen werden einmal im Jahr ausbezahlt.

Nach Ende des ersten Jahres beträgt Ihr Endbetrag 10.500 EUR.

Im zweiten Jahr erhalten Sie nicht nur Zinsen aus der ursprünglichen Investition sondern auch von den gewonnenen Zinsen. Statt 500 werden Ihnen 525 EUR gutgeschrieben. Der Endbetrag beträgt somit 11.025,- EUR.

Im dritten Jahr ist der Betrag mit Zinsen bereits auf 11.576 EUR gestiegen. In drei Jahren haben Sie dank des Zinseszinssatzes einen zusätzlichen Betrag von 76 EUR erwirtschaftet.

Je länger Sie die Anlage nicht anrühren, desto höher werden die Beträge wachsen. Die finanziellen Mittel werden nun nicht mehr linear sondern exponentiell steigen.

Anhand dieser Grafik sehen Sie, dass regelmäßige Sparraten den Zinseszins deutlich erhöhen und somit das Vermögen schneller wachsen lassen.

Die Abbildung soll Ihnen zeigen, wie Ihr Vermögen in zwei verschiedenen Szenarien wachsen kann. Erhöhen sich die Variablen, wie das Anfangskapital bzw. die Rendite, erhöht sich natürlich auch der Endbetrag.

Bei diesem Beispiel sind wir von einem konservativen Zinssatz von 5% p.a. ausgegangen. Man muss natürlich auch bedenken, dass eine höhere Rendite wiederum ein höheres Risiko darstellt.

Zinsen bei 10.000 EUR Anfangskapital mit einer Sparrate von 100 EUR pro Monat

| Haltedauer | Verzinsung | Zinssatz 5% |

|---|---|---|

| €10,000.00 | ||

| 5 Jahre | monatlich | €19,662.00 |

| vierteljährlich | €19,645.00 | |

| jährlich | €19,573.00 | |

| 10 Jahre | monatlich | €32,063.00 |

| vierteljährlich | €32,011.00 | |

| jährlich | €31,791.00 | |

| 15 Jahre | monatlich | €47,977.00 |

| vierteljährlich | €47,865.00 | |

| jährlich | €47,384.00 | |

| 20 Jahre | monatlich | €68,401.00 |

| vierteljährlich | €68,109.00 | |

| jährlich | €67,287.00 |

Zinsen bei 10.000 EUR Anfangskapital ohne Sparrate

| Haltedauer | Verzinsung | Zinssatz 5% |

|---|---|---|

| €10,000.00 | ||

| 5 Jahre | monatlich | €12,833.00 |

| vierteljährlich | €12,820.00 | |

| jährlich | €12,762.00 | |

| 10 Jahre | monatlich | €16,470.00 |

| vierteljährlich | €16,436.00 | |

| jährlich | €16,289.00 | |

| 15 Jahre | monatlich | €21,137.00 |

| vierteljährlich | €21,071.00 | |

| jährlich | €20,789.00 | |

| 20 Jahre | monatlich | €27,126.00 |

| vierteljährlich | €27,014.00 | |

| jährlich | €26,533.00 |

Man kann sehr gut beobachten, dass der Zinseszinseffekt bei regelmäßigen Sparraten einen deutlichen Unterschied ausmacht, was zum exponentiellen Wachstum der Sparanlage führt.

Wie man anhand dieser Tabellen sehen kann, spielt auch die Zinsperiode eine wichtige Rolle. Je größer das Sparvolumen bzw. je länger die Laufzeit, desto höher die Bedeutung.

Freibetrag für Zinsen

Die Zinserträge sind Kapitalerträge und müssen daher gesetzgemäß versteuert werden. Es gibt jedoch einige Tricks, welche Ihnen helfen, Steuern zu sparen.

Wenn Sie einen Freistellungsauftrag beantragen, können Sie vom sogenannten Sparerpauschalbetrag profitieren:

Die ersten 1.000 EUR sind für Alleinstehende steuerfrei.

Bei Verheirateten erhöht sich diese grenze auf 2.000 EUR.

Auf erwirtschaftete Zinserträge fällt in Deutschland die Abgeltungssteuer in Höhe von 25% an, zuzüglich des Solidaritätszuschlags von 5,5% auf die Steuerschuld. Bei Kirchenmitgliedschaft wird zusätzlich die entsprechende Kirchensteuer (8-9%) erhoben.

Zinseszinsformel

Auch wenn die Formel für einige zur Verwirrung führt, ist sie im Prinzip sehr einfach.

K(v) = K(A)*(1+p/100)^n K(v) = Verzinstes Kapital am Ende der Laufzeit K(A) = Kapital am Ende der Laufzeit p = Prozentsatz n = Zeit

Biespielsrechnung:

Nehmen wir an, Sie legen 10.000 EUR mit einem jährlichen Ertrag von 5% und einer Laufzeit von 10 Jahren an:

K(v) = 10.000*(1+0,05)^10K(v) = 16.288,95 EUR

Die Formel gilt nur, wenn Sie das Geld während der gesamten Laufzeit nicht anrühren und die Zinsen konstant bleiben.

Der Endbetrag kann erhöht werden wenn:

die Laufzeit verlängert wird;

der Zinssatz erhöht wird;

die Zinsen monatlich bzw. zu Quartalsende abgerechnet werden.

Den Zinseszins können Sie zu Ihren Gunsten nutzen. Je früher Sie sich dessen bewusst werden, desto besser.

Auch mit kleinen Beträgen kann Ihr Kapital vermehrt werden. Dank des modernen Zeitalters des Internets können Sie innerhalb von wenigen Minuten mit der Geldanlage starten.

Anlageformen mit Zinseszinseffekt im Überblick

Die Vorteile des Zinseszinseffekts lassen sich bei verschiedenen Anlageformen nutzen. Traditionelle Anleger bevorzugen Sparkonten mit staatlicher Einlagensicherung, während renditeorientierte Investoren auf diversifizierte ETF-Portfolios setzen.

Bei ETFs entsteht der Zinseszinseffekt durch die Reinvestition der erwirtschafteten Erträge. Hierbei ist die sorgfältige Auswahl geeigneter ETF-Sparpläne entscheidend – die Rendite lässt sich anhand folgender Formel berechnen:

Rendite = Ausschüttung der letzten 12 Monate pro Anteil / aktueller Kurs

Ähnlich funktionieren Direktinvestitionen in Aktien, bei denen ausgeschüttete Dividenden reinvestiert werden. Diese Strategie birgt jedoch aufgrund der geringeren Diversifikation höhere Risiken als breit gestreute ETF-Portfolios.

Renditeoptimierung und Risikomanagement

P2P-Kredite stellen eine alternative Anlageklasse mit Zinseszinseffekt dar. Plattformen wie Mintos bieten durchschnittliche Jahresrenditen von etwa 11%, wobei die monatliche Zinsausschüttung den Zinseszinseffekt zusätzlich verstärkt. Diese attraktiven Renditen sind jedoch mit spezifischen Risiken verbunden, die nur durch eine durchdachte Diversifikationsstrategie angemessen kontrolliert werden können.

In Zeiten niedriger Zinsen auf Tagesgeld- und Festgeldkonten müssen Anleger für nennenswerte Renditen risikobereitere Investitionsentscheidungen treffen.

Dabei gilt: Je höher die angestrebte Rendite, desto wichtiger wird eine strategische Risikostreuung für den langfristigen Vermögensaufbau.

Nutzen Sie unseren Zinseszinsrechner, um das Wachstumspotenzial Ihrer individuellen Anlagestrategie präzise zu kalkulieren und fundierte Finanzentscheidungen zu treffen.

Häufig gestellte Fragen zum Zinseszins

Was ist der Zinseszins?

Was ist der Zinseszins?

Der Zinseszinseffekt beschreibt präzise, was der Begriff bereits andeutet: Es handelt sich um Zinsen, die auf bereits erwirtschaftete Zinserträge berechnet werden. Der Mechanismus funktioniert nach folgendem Prinzip: Wenn Sie die generierten Zinserträge Ihrer Kapitalanlage nicht entnehmen, sondern reinvestieren, werden diese zum Bestandteil Ihres Anlagekapitals. Bei der nächsten Zinsberechnung fließen somit nicht nur Ihre ursprüngliche Einlage, sondern auch die akkumulierten Zinsen in die Berechnungsgrundlage ein.

Wie berechnet man den Zinseszins?

Ganz einfach – berechnen Sie den Zinseszins, indem Sie unseren Rechner nutzen. Geben Sie dafür die nötigen Informationen an, dazu gehören:

- Sparzeit

- Sparbilanz

- Zinssatz

- Steuersatz

- Sparzeitraum

Die Resultate der Berechnung können Sie in drei verschiedenen Formen anzeigen lassen: Balken, Linie oder als Aufschlüsselung.

Wie viel Zinsen erhalte ich für 5.000 Euro?

Wie viel Zinsen Sie erhalten, hängt von dem Zinssatz Ihrer Geldanlage ab. Wenn Sie auf 5.000 EUR einen Zinssatz in Höhe von 5 % p. a. erhalten, dann entspricht das 250 EUR. Wenn Sie das Geld auf einem Tages- oder Festgeldkonto anlegen, ist mit deutlich niedrigeren Zinsen zu rechnen.

Was bedeutet p. a. beim Zinssatz?

Bei Krediten werden Sie häufig den ausgeschriebenen Zinssatz p. a. sehen. Das steht für "per annum" und bedeutet pro Jahr. Die meisten Zinsen werden übrigens pro Jahr berechnet, obwohl es auch monatliche Zinsmodelle gibt.