Artikel

P2P Kredite Risiken: Gefahren, Sicherheiten & Schutzmaßnahmen

Alles zu Risiken bei P2P Krediten: Plattformrisiko, Ausfallrisiko und Marktrisiko erklärt. Plus: So senken Sie das Risiko durch Diversifikation und wählen sichere Plattformen.

Wir folgen unserer

Wir folgen unserer

Geprüft von Ivan Bevanda

Geprüft von Ivan Bevanda6 Min. Lesezeit | Geldanlage

P2P Kredite Risiken: Was Sie vor dem Investieren wissen müssen

P2P-Plattformen wie Mintos, PeerBerry und EstateGuru locken mit Renditen von 8 bis 14 % pro Jahr. Das klingt verlockend, besonders im Vergleich zum Sparkonto, wo Zinsen selten über 3,5 % hinausgehen.

Aber: Höhere Rendite bedeutet immer höheres Risiko. Anders als bei einem Tagesgeldkonto greift hier keine Einlagensicherung. Wer in P2P Kredite investiert, sollte die Gefahren kennen, bevor er Geld anlegt. Genau darum geht es in diesem Artikel.

Was sind P2P Kredite?

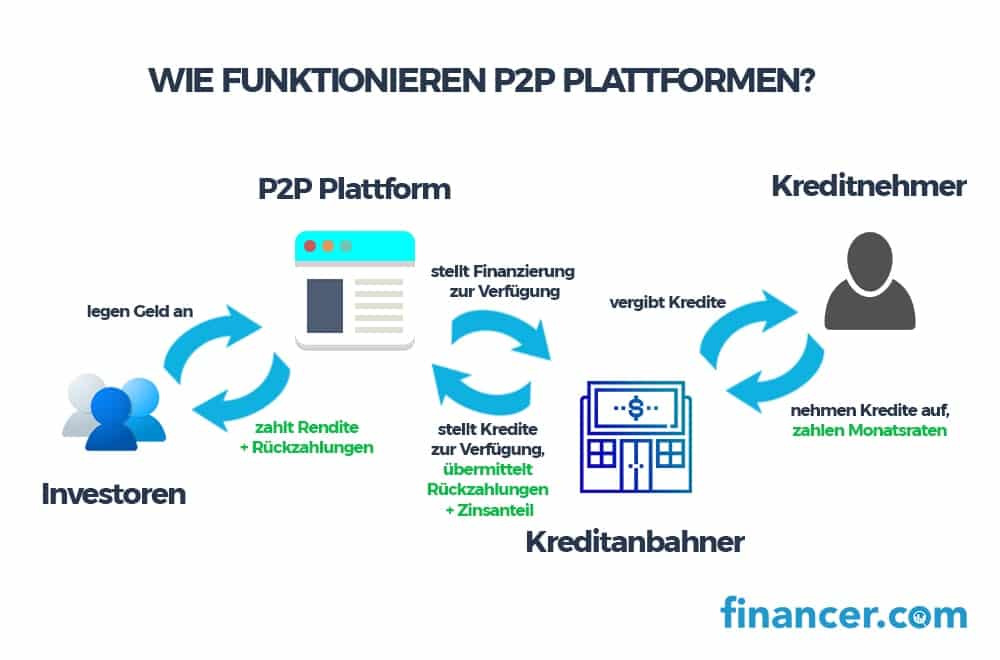

P2P steht für Peer-to-Peer. Bei P2P Krediten (auch P2P Lending genannt) leihen sich Privatpersonen oder Unternehmen Geld von anderen Privatpersonen, ohne dass eine Bank dazwischensteht. Eine P2P-Plattform übernimmt die Vermittlung.

Sie als Investor wählen Kredite auf der Plattform aus und investieren ab kleinen Beträgen (oft ab 10 oder 50 €). Der Kreditnehmer zahlt den Kredit samt Zinsen zurück. Diese Zinsen sind Ihre Rendite.

Bei den meisten europäischen Plattformen läuft das über sogenannte Kreditanbahner (Loan Originators). Diese Unternehmen vergeben die Kredite und stellen sie anschließend auf der Plattform zur Finanzierung bereit. Die Plattform ist also in vielen Fällen nur der Marktplatz, nicht der Kreditgeber selbst.

Wie funktionieren ausländische P2P-Plattformen?

Baltische P2P-Plattformen sind bei deutschen Anlegern besonders beliebt. Das Konstrukt funktioniert so:

Sie als Investor registrieren sich auf der Plattform und überweisen Geld auf Ihr Investorkonto. Die Plattform verbindet Kreditanbahner und Investoren. Kreditanbahner vergeben Kredite an Kreditnehmer in verschiedenen Ländern und finanzieren diese über die Plattform.

Wichtig zu verstehen: Die P2P-Plattform ist in den meisten Fällen nicht der Kreditgeber. Einige Plattformen treten allerdings selbst als Kreditgeber auf, zum Beispiel EstateGuru bei Immobilienkrediten oder Bondora.

Die 4 größten Risiken bei P2P Krediten

P2P Kredite sind nicht wie Sparkonten mit einer Einlagensicherung abgesichert. Als Investor müssen Sie sich über folgende Risiken im Klaren sein:

Ausfallrisiko beim Kreditnehmer – Der Kreditnehmer kann nicht oder will nicht zurückzahlen

Kreditanbahner-Risiko – Der Kreditanbahner wird insolvent oder kann seinen Verpflichtungen nicht nachkommen

Plattformrisiko – Die P2P-Plattform selbst geht in die Insolvenz

Marktrisiko – Wirtschaftskrisen, politische Instabilität oder regulatorische Änderungen betreffen den gesamten Markt

Traditionelle Investments bringen nicht die gewünschten Ergebnisse?

Entdecken Sie Peer-to-Peer-Investitionen mit potenziell höheren Renditen und mehr Flexibilität.

P2P-Plattformen vergleichen!

Ausfallrisiko beim Kreditnehmer

Das Ausfallrisiko ist das naheliegendste Risiko bei P2P Krediten. Der Kreditnehmer verliert seinen Job, hat unerwartete Ausgaben oder verweigert schlicht die Rückzahlung.

Bei vielen Plattformen wird dieses Risiko durch die Rückkaufgarantie gemildert. Der Kreditanbahner verpflichtet sich, den Kredit nach 60 Tagen Zahlungsverzug zum Nennwert plus aufgelaufene Zinsen zurückzukaufen. Mintos und PeerBerry bieten diese Garantie bei einem Großteil ihrer Kredite an.

Aber Vorsicht: Die Rückkaufgarantie ist nur so gut wie das Unternehmen, das sie ausspricht. Geht der Kreditanbahner pleite, ist auch die Garantie wertlos. Es handelt sich um ein Versprechen, nicht um eine Versicherung.

Bei Plattformen ohne Rückkaufgarantie (oder bei Krediten, die Sie bewusst ohne Garantie wählen) tragen Sie das volle Ausfallrisiko. Die Ausfallquoten liegen je nach Plattform und Kredittyp zwischen 2 und 15 %.

Kreditanbahner-Risiko

Der Kreditanbahner spielt eine zentrale Rolle in Ihrem P2P-Investment. Er vergibt die Kredite, prüft die Bonität der Kreditnehmer und ist für die Rückkaufgarantie verantwortlich.

Wenn ein Kreditanbahner insolvent wird, haben Investoren ein Problem. Die Rückkaufgarantie greift nicht mehr und die Eintreibung der ausstehenden Kredite kann Jahre dauern. Im Fall einer Insolvenz übernimmt die Plattform häufig das Recovery-Management, aber die Rückholquoten variieren stark.

So schützen Sie sich:

- Investieren Sie in Kredite verschiedener Kreditanbahner

- Prüfen Sie die Finanzberichte der Kreditanbahner (Mintos veröffentlicht Ratings für jeden Kreditanbahner)

- Achten Sie darauf, ob der Kreditanbahner reguliert ist und eigenes Kapital in die Kredite investiert (Skin in the Game)

- Meiden Sie Kreditanbahner mit auffällig hohen Zinsen, die auf Finanzierungsprobleme hindeuten können

Plattformrisiko

Was passiert, wenn die P2P-Plattform selbst Insolvenz anmeldet? Ihre Kreditverträge bestehen theoretisch weiter, denn der Vertrag läuft zwischen Ihnen und dem Kreditanbahner.

In der Praxis hängt es davon ab, wie gut die Plattform reguliert ist und ob Kundengelder getrennt vom Firmenvermögen verwaltet werden. Regulierte Plattformen müssen diese Trennung gewährleisten.

Seit der EU-Crowdfunding-Verordnung (ECSP-VO) müssen viele P2P-Plattformen eine Lizenz der nationalen Finanzaufsicht besitzen. Mintos wird von der lettischen Finanz- und Kapitalmarktkommission (FKTK) reguliert. PeerBerry operiert über eine litauische Lizenz.

Um das Plattformrisiko einzuschätzen, sollten Sie folgende Punkte prüfen:

- Ist die Plattform reguliert und lizenziert?

- Werden Kundengelder getrennt verwaltet?

- Veröffentlicht die Plattform geprüfte Finanzberichte?

- Wie hoch ist das finanzierte Kreditvolumen (je höher, desto stabiler das Geschäftsmodell)?

Marktrisiko

Das Marktrisiko betrifft äußere Faktoren, die Sie nicht kontrollieren können. Eine Wirtschaftskrise in einem Land, politische Instabilität, Zahlungsmoratorien oder Kriege können Ihre Investition gefährden.

Ein konkretes Beispiel: Während der Covid-19-Pandemie verhinderten mehrere Länder vorübergehend die Eintreibung von Schulden. Investoren mit Krediten in diesen Märkten mussten monatelang auf Rückzahlungen warten.

Die Lösung: Streuen Sie Ihr Investment über verschiedene Länder. Auf Mintos können Sie beispielsweise in Kredite aus über 30 Ländern investieren. Wenn ein Markt Probleme bekommt, ist nur ein Teil Ihres Portfolios betroffen.

Gut zu wissen

Die Sicherheit Ihrer Anlage wird bei jeder Plattform etwas unterschiedlich gehandhabt. Informieren Sie sich immer über die konkreten Sicherheitsmechanismen einer Plattform, bevor Sie Ihr erstes Investment tätigen. Einen Überblick über die besten P2P-Plattformen finden Sie in unserem Vergleich.

Sicherheiten bei P2P Krediten: So wird Ihre Investition geschützt

Trotz der Risiken gibt es mehrere Mechanismen, die Ihre Investition absichern:

Rückkaufgarantie: Der Kreditanbahner kauft den Kredit nach 60 Tagen Zahlungsverzug zurück (Mintos, PeerBerry). So übernimmt der Kreditanbahner das Ausfallrisiko.

Besicherung mit Sachwerten: Bei Immobilienkrediten (EstateGuru) ist Ihre Investition durch die Immobilie selbst besichert. Bei Zahlungsausfall wird das Objekt verwertet.

Lohnabtretungsklausel: Einige Plattformen sichern Kredite durch eine Lohnpfändung ab. Bei Zahlungsverzug wird direkt vom Gehalt des Kreditnehmers einbehalten.

Skin in the Game: Seriöse Kreditanbahner beteiligen sich mit eigenem Kapital an jedem Kredit (typisch 5–10 %). Das stellt sicher, dass der Kreditanbahner selbst ein Interesse an der Rückzahlung hat.

Regulierung und Lizenzierung: Durch die EU-Crowdfunding-Verordnung (ECSP-VO) müssen Plattformen strenge Auflagen erfüllen, darunter Kapitalanforderungen und getrennte Verwahrung von Kundengeldern.

Risikominderung durch Diversifikation

Die wichtigste Strategie zur Risikominderung bei P2P Krediten heißt Diversifikation. Verteilen Sie Ihr Investment auf möglichst viele Ebenen:

Über Plattformen diversifizieren: Nutzen Sie mindestens 3 bis 5 verschiedene Plattformen. Wenn eine Plattform Probleme bekommt, verlieren Sie nicht Ihr gesamtes P2P-Investment.

Über Kreditanbahner diversifizieren: Investieren Sie nicht mehr als 10 % Ihres P2P-Kapitals in einen einzelnen Kreditanbahner. Auf Mintos stehen Dutzende Kreditanbahner zur Verfügung.

Über Länder diversifizieren: Streuen Sie über verschiedene Länder und Regionen. So reduzieren Sie das Marktrisiko.

Über Kredittypen diversifizieren: Mischen Sie Konsumentenkredite, Geschäftskredite und Immobilienkredite. Verschiedene Kredittypen reagieren unterschiedlich auf Marktveränderungen.

Eine weitere Grundregel: Investieren Sie nie mehr als 10 bis 15 % Ihres Gesamtvermögens in P2P Kredite. Der Rest gehört in breitere Anlageklassen wie ETFs, Tagesgeld oder Anleihen.

Financer Tipp

Nutzen Sie die Auto-Invest-Funktion der Plattformen, um automatisch in viele kleine Beträge zu investieren. So erreichen Sie mit wenig Aufwand eine breite Diversifikation über Hunderte von Krediten.

EU-Regulierung: Mehr Sicherheit durch die ECSP-Verordnung

Seit November 2021 gilt die europäische Crowdfunding-Verordnung (ECSP-VO). Sie schafft einen einheitlichen Rechtsrahmen für Crowdfunding- und P2P-Plattformen in der EU.

Was bedeutet das für Anleger?

- Plattformen brauchen eine Lizenz der nationalen Finanzaufsicht (in Deutschland die BaFin)

- Kundengelder müssen getrennt vom Firmenvermögen verwaltet werden

- Plattformen müssen Anleger über Risiken informieren und ein Anlagebasisinformationsblatt (KIIS) bereitstellen

- Es gelten Kapitalanforderungen und Organisationsvorschriften

Mintos war eine der ersten großen P2P-Plattformen, die eine ECSP-konforme Lizenz erhielt. PeerBerry und andere europäische Plattformen sind dem gefolgt.

Für Anleger bedeutet die Regulierung mehr Transparenz und einen besseren Schutz. Allerdings: Die ECSP-VO macht P2P Kredite nicht risikofrei. Es gibt weiterhin keine Einlagensicherung und das Ausfallrisiko bleibt beim Investor.

P2P Kredite und Steuern in Deutschland

Erträge aus P2P Krediten unterliegen in Deutschland der Abgeltungssteuer. Das müssen Sie wissen:

- Steuersatz: 25 % Abgeltungssteuer plus Solidaritätszuschlag (insgesamt 26,375 %), ggf. zuzüglich Kirchensteuer

- Sparerpauschbetrag: Die ersten 1.000 € an Kapitalerträgen pro Jahr sind steuerfrei (2.000 € für Verheiratete)

- Selbst melden: Anders als bei einer deutschen Bank führen ausländische P2P-Plattformen keine Steuer automatisch ab. Sie müssen die Erträge selbst in der Anlage KAP Ihrer Steuererklärung angeben

- Verlustverrechnung: Kreditausfälle können seit einer Gesetzesänderung nur noch begrenzt mit Gewinnen verrechnet werden (maximal 20.000 € pro Jahr)

Die meisten Plattformen stellen einen jährlichen Steuerbericht bereit, der Ihnen die Angaben erleichtert.

P2P-Kreditnehmer: Wer leiht sich hier Geld?

Ein verbreiteter Irrtum: Nur Personen mit schlechter Bonität nutzen P2P Kredite. Das stimmt so nicht.

In vielen Ländern, besonders in Osteuropa und dem Baltikum, sind Bankzinsen deutlich höher als in Deutschland. Bankzinsen von 20 bis 40 % p.a. sind dort keine Seltenheit. P2P-Kredite bieten diesen Kreditnehmern oft bessere Konditionen als die lokalen Banken.

Auch in Deutschland nutzen Selbständige, Freiberufler und Studenten P2P-Plattformen wie auxmoney, weil sie bei traditionellen Banken Schwierigkeiten mit der Kreditvergabe haben.

Grundsätzlich gilt: Je besser das Bonitäts-Rating des Kreditnehmers, desto niedriger der Zinssatz und desto geringer das Ausfallrisiko. Plattformen ordnen Kredite in Risikoklassen ein (z. B. A bis E bei Bondora), damit Investoren das Risiko-Rendite-Verhältnis selbst bestimmen können.

Fazit: Lohnen sich P2P Kredite trotz der Risiken?

P2P Kredite sind eine interessante Beimischung für ein diversifiziertes Portfolio. Durchschnittliche Renditen von 8 bis 12 % pro Jahr (vor Steuern) sind möglich, bei Mintos liegt der Durchschnitt aktuell bei rund 11 % p.a.

Aber: Diese Renditen kommen nicht ohne Risiko. Kreditausfälle, Plattforminsolvenzen und Marktkrisen können zu Verlusten führen. Die Rückkaufgarantie federt einiges ab, ist aber keine Versicherung.

Wer in P2P Kredite investieren möchte, sollte:

- Nie mehr als 10–15 % des Gesamtvermögens in P2P investieren

- Über mehrere Plattformen, Kreditanbahner und Länder diversifizieren

- Nur regulierte Plattformen mit ECSP-Lizenz nutzen

- Die Rückkaufgarantie nicht als Sicherheitsnetz überbewerten

- Steuern auf die Erträge einplanen

Für einen Überblick über die besten P2P-Plattformen nutzen Sie unseren P2P-Plattformen Vergleich.

Häufig gestellte Fragen zu P2P Kredite Risiken

Welche Risiken gibt es bei P2P Krediten?

Welche Risiken gibt es bei P2P Krediten?

Die vier Hauptrisiken bei P2P Krediten sind: Ausfallrisiko (Kreditnehmer zahlt nicht zurück), Kreditanbahner-Risiko (Kreditgeber wird insolvent), Plattformrisiko (P2P-Plattform geht pleite) und Marktrisiko (Wirtschaftskrisen oder politische Instabilität). Die Rückkaufgarantie mindert das Ausfallrisiko, schützt aber nicht vor Kreditanbahner-Insolvenzen.

Ist die Rückkaufgarantie bei P2P Krediten sicher?

Die Rückkaufgarantie ist ein Versprechen des Kreditanbahners, Ihren ausgefallenen Kredit nach 60 Tagen Verzug zurückzukaufen. Sie ist aber keine Versicherung. Wenn der Kreditanbahner selbst insolvent wird, ist die Garantie wertlos. Achten Sie daher auf die finanzielle Stabilität der Kreditanbahner und diversifizieren Sie über mehrere Anbieter.

Wie versteuere ich Erträge aus P2P Krediten in Deutschland?

Erträge aus P2P Krediten unterliegen der Abgeltungssteuer von 25 % plus Solidaritätszuschlag (insgesamt 26,375 %). Die ersten 1.000 € pro Jahr sind durch den Sparerpauschbetrag steuerfrei (2.000 € für Verheiratete). Da ausländische P2P-Plattformen keine Steuer einbehalten, müssen Sie die Erträge selbst in der Anlage KAP angeben.

Wie viel Geld sollte man maximal in P2P Kredite investieren?

Experten empfehlen, nicht mehr als 10 bis 15 % des Gesamtvermögens in P2P Kredite zu investieren. Zusätzlich sollten Sie das P2P-Investment über mindestens 3 bis 5 verschiedene Plattformen, mehrere Kreditanbahner und verschiedene Länder streuen. So begrenzen Sie das Verlustrisiko bei einem Ausfall.

Sind P2P Plattformen in der EU reguliert?

Ja, seit November 2021 gilt die EU-Crowdfunding-Verordnung (ECSP-VO). P2P-Plattformen brauchen eine Lizenz der nationalen Finanzaufsicht, müssen Kundengelder getrennt verwalten und Anleger über Risiken informieren. Mintos wird von der lettischen FKTK reguliert, PeerBerry über eine litauische Lizenz. Für deutsche Anleger ist die BaFin die zuständige Aufsichtsbehörde.

Was passiert mit meiner Investition, wenn eine P2P-Plattform insolvent wird?

Ihre Kreditverträge bestehen theoretisch weiter, da sie zwischen Ihnen und dem Kreditanbahner geschlossen werden. In der Praxis hängt die Rückgewinnung davon ab, ob die Plattform reguliert war und Kundengelder getrennt verwaltet hat. Regulierte Plattformen müssen diese Trennung sicherstellen, was Ihre Chancen auf Rückgewinnung deutlich verbessert.

Haftungsausschluss

Dieser Artikel stellt keine Anlageempfehlung dar. Die Investition in P2P Kredite ist mit Risiken bis hin zum Totalverlust verbunden. Investieren Sie nur Geld, dessen Verlust Sie verkraften können. Informieren Sie sich gründlich, bevor Sie investieren.

Kommentare

Nur registrierte Benutzer können Kommentare hinterlassen.