Artikel

Schützt die Rückkaufgarantie Ihre P2P-Investition?

Erfahren Sie, wie die Rückkaufgarantie bei P2P-Krediten funktioniert, welche Plattformen sie anbieten und wann sie versagen kann.

Wir folgen unserer

Wir folgen unserer

Geprüft von Ivan Bevanda

Geprüft von Ivan Bevanda4 Min. Lesezeit | Geldanlage

Was ist die Rückkaufgarantie bei P2P-Krediten?

Wenn Sie in P2P-Kredite investieren, tragen Sie grundsätzlich das Risiko, dass der Kreditnehmer nicht zurückzahlt. Genau hier setzt die Rückkaufgarantie (auch Buyback Obligation genannt) an.

Die Rückkaufgarantie ist ein Versprechen des Kreditanbahners (nicht der P2P-Plattform selbst!), ein im Zahlungsverzug befindliches Darlehen von Ihnen zurückzukaufen. Typischerweise greift sie nach 60 Tagen Zahlungsverzug. Sie erhalten dann Ihre Investition inklusive der aufgelaufenen Zinsen zurück.

Der entscheidende Punkt: Die Garantie kommt nicht von der Plattform wie Mintos oder PeerBerry, sondern von den Kreditgebern, die ihre Kredite über diese Plattformen finanzieren lassen. Diese Kreditanbahner sind eigenständige Unternehmen mit eigener Bilanz.

Wichtig zu verstehen

Viele P2P-Plattformen vergeben nicht selbst Kredite an die Kreditnehmer. Stattdessen wird ein Kreditanbahner (Kreditgeber) dazwischengeschaltet. Diese privaten Firmen verleihen Geld an Verbraucher und finanzieren sich dabei über die P2P-Plattform. Der Kreditanbahner ist bei jeder Kreditfinanzierung selbst mit einem bestimmten Prozentsatz beteiligt (Skin in the Game), um sein Interesse an der Eintreibung der Forderung zu demonstrieren.

Wie funktioniert die Rückkaufgarantie?

Der Ablauf ist für Sie als Investor unkompliziert:

- Sie investieren in einen Kredit mit Rückkaufgarantie

- Der Kreditnehmer gerät in Zahlungsverzug

- Nach Ablauf der Frist (meist 60 Tage) kauft der Kreditanbahner den Kredit automatisch zurück

- Sie erhalten Ihre Investition plus aufgelaufene Zinsen und ggf. Verzugsgebühren

Das zurückgekaufte Kapital wird, abhängig von Ihren Einstellungen, erneut in neue Kredite angelegt. Der Kreditanbahner übernimmt dann selbst die Eintreibung der Forderung beim Kreditnehmer.

Wer profitiert von der Rückkaufgarantie?

Die Rückkaufgarantie erzeugt eine Win-Win-Situation für alle Beteiligten.

Für Investoren senkt sie das unmittelbare Ausfallrisiko. Das ist besonders relevant, weil P2P-Kredite im Gegensatz zu Bankeinlagen nicht durch eine Einlagensicherung geschützt sind.

Für die P2P-Plattform ist sie ein starkes Marketinginstrument, das neue Investoren anzieht und das Plattformwachstum fördert.

Für Kreditanbahner bedeutet mehr Investorenkapital eine größere Anzahl an finanzierbaren Krediten und damit höhere Gewinne.

Allerdings sollten Sie sich bewusst sein: Mit der Rückkaufgarantie reduzieren Sie nur das Kreditausfallrisiko. Es gibt weitere Gefahren wie das Plattformrisiko oder das Insolvenzrisiko des Kreditanbahners. Die beste Risikominderung bleibt die Diversifikation Ihres Investments.

Wie wird die Rückkaufgarantie finanziert?

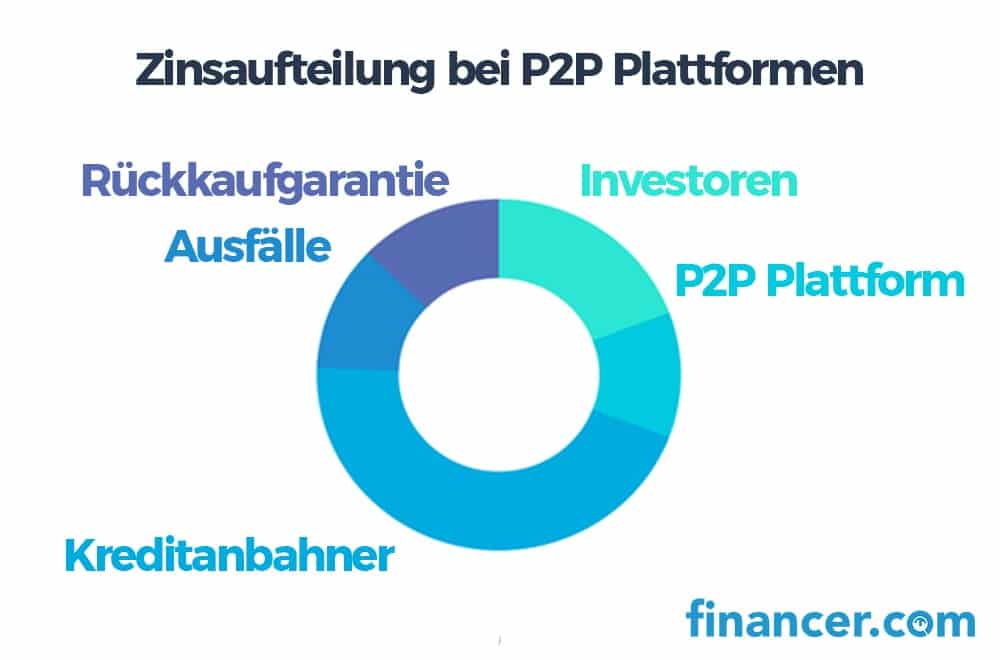

Die Rückkaufgarantie wird aus dem Zinsspread finanziert. Wenn ein Kreditnehmer beispielsweise 30% Zinsen pro Jahr zahlt, geht ein Teil davon an die Investoren (z.B. 10-12%), ein Teil deckt die Betriebskosten der Plattform und des Kreditanbahners, und ein Teil wird für die Rückkaufgarantie und tatsächliche Ausfälle zurückgelegt.

Genaue Zahlen dazu veröffentlichen die Kreditanbahner in der Regel nicht. Dieser Mangel an Transparenz ist einer der berechtigten Kritikpunkte an P2P-Investments.

Zinsen bei Kreditnehmern

Bei den P2P-Plattformen handelt es sich um international tätige Marktplätze. In vielen europäischen Ländern, besonders in den baltischen Staaten und Osteuropa, sind Kreditzinsen von 30% bis 50% p.a. nicht ungewöhnlich. Für Kurzzeitkredite können sie noch höher ausfallen. P2P-Plattformen stellen für viele Kreditnehmer in diesen Märkten eine schnellere und zugänglichere Finanzierung dar als traditionelle Banken.

Traditionelle Investments bringen nicht die gewünschten Ergebnisse?

Entdecken Sie Peer-to-Peer-Investitionen mit potenziell höheren Renditen und mehr Flexibilität.

P2P-Plattformen vergleichen!

P2P-Plattformen mit Rückkaufgarantie im Überblick

Nicht jede Plattform bietet die Rückkaufgarantie auf dieselbe Weise an. Hier sind die wichtigsten Plattformen und ihre Buyback-Bedingungen.

Mintos (Rückkaufverpflichtung)

Mintos ist die bekannteste P2P-Plattform mit Buyback. Wichtig: Mintos hat den Begriff von "Rückkaufgarantie" in "Rückkaufverpflichtung" umbenannt, um klarzustellen, dass es sich nicht um eine echte Garantie im rechtlichen Sinne handelt. Über 99% aller Kredite auf Mintos sind damit ausgestattet.

Die Rückkaufverpflichtung greift, wenn der Kreditnehmer mehr als 60 Tage in Verzug ist. Der Kreditanbahner kauft dann Ihre Investition zurück, inklusive aufgelaufener Zinsen. Die durchschnittliche Rendite auf Mintos liegt aktuell bei rund 10,8% p.a.

PeerBerry

Die Buyback-Garantie von PeerBerry funktioniert ähnlich wie bei Mintos. Der Rückkauf erfolgt nach 60 Tagen Zahlungsverzug durch den Kreditanbahner. PeerBerry profitiert von der starken Aventus Group als Mutterkonzern, die mehrere Kreditanbahner unter einem Dach vereint. Allerdings werden bei PeerBerry keine Verzugszinsen ausbezahlt.

Robocash

Robocash bietet eine der schnellsten Buyback-Fristen: Bereits nach 30 Tagen Zahlungsverzug wird der Kredit zurückgekauft. Alle Kredite auf Robocash stammen von der eigenen Unternehmensgruppe.

Bondora

Bondora bietet keine klassische Rückkaufgarantie an. Bei Zahlungsausfällen beginnt Bondora selbst mit der Schuldeneintreibung, zunächst über Mahnungen, dann über Gerichtsverfahren und Inkasso. Wer diesen Prozess umgehen möchte, kann das Produkt Bondora Go & Grow nutzen, das feste Zinsen bei täglicher Verfügbarkeit bietet.

EstateGuru

EstateGuru bietet keine Rückkaufgarantie im klassischen Sinne. Stattdessen sind die Kredite mit erstrangigen Hypotheken auf Immobilien besichert. Der Beleihungswert (Loan-to-Value, LTV) beträgt in der Regel maximal 60-75% des Verkehrswertes. Bei einem Ausfall wird die Immobilie verwertet, um die Investoren auszuzahlen.

Wann versagt die Rückkaufgarantie?

Die Rückkaufgarantie ist kein Allheilmittel. Es gibt Szenarien, in denen sie wertlos wird.

Insolvenz des Kreditanbahners

Der häufigste Grund für das Versagen der Buyback: Wenn der Kreditanbahner pleitegeht, kann er die Rückkaufverpflichtung nicht mehr erfüllen. In diesem Fall werden Investoren zu ungesicherten Gläubigern in einem Insolvenzverfahren, das sich über Jahre hinziehen kann.

Beispiele aus der Vergangenheit zeigen, dass dieses Risiko real ist:

- Eurocent (2017/2018): Polnischer Kreditanbahner auf Mintos, stellte Buyback-Zahlungen ein und meldete Insolvenz an

- Aforti Finance (2019): Blockierte Zahlungsweiterleitung an Investoren trotz eingegangener Kreditraten

- Finko Group (2020): Gleich mehrere Tochtergesellschaften (Varks, Lendo, Kiva) konnten ihren Verpflichtungen nicht mehr nachkommen

Systemische Krise

In einer Finanzkrise steigen die Ausfallraten massiv an. Wenn viele Kreditnehmer gleichzeitig nicht mehr zahlen, kann selbst ein gesunder Kreditanbahner an seine Grenzen stoßen. Die Rückkaufgarantie ist nur so stark wie die Bilanz des Unternehmens, das sie ausgesprochen hat.

Regulatorische Änderungen

Neu eingeführte Regulierungen oder Zinsobergrenzen in bestimmten Ländern können das Geschäftsmodell von Kreditanbahnern unter Druck setzen und ihre Fähigkeit zur Erfüllung der Rückkaufverpflichtung beeinträchtigen.

So schützen Sie Ihre P2P-Investition richtig

Die Rückkaufgarantie allein reicht nicht aus. Nutzen Sie diese Strategien, um Ihr Risiko zu minimieren:

-

Diversifizieren Sie über Kreditanbahner: Investieren Sie maximal 5-10% Ihres P2P-Kapitals bei einem einzelnen Kreditanbahner. So begrenzen Sie den Schaden, falls einer ausfällt.

-

Diversifizieren Sie über Plattformen: Verteilen Sie Ihr Investment auf mindestens 2-3 verschiedene P2P-Plattformen, um das Plattformrisiko zu reduzieren.

-

Prüfen Sie Kreditanbahner-Ratings: Plattformen wie Mintos vergeben Ratings für ihre Kreditanbahner. Beobachten Sie Veränderungen. Ein plötzlicher Rating-Abstieg ist ein Warnsignal.

-

Achten Sie auf Warnsignale: Zinsen über 15-16% für Konsumentenkredite können auf ein höheres Risiko hindeuten. Besonders hohe Zinsen (über 20%) und aggressive Cashback-Aktionen sollten Sie skeptisch betrachten.

-

Investieren Sie nur verfügbares Kapital: P2P-Kredite sind keine liquide Anlage. Rechnen Sie damit, dass Ihr Geld im schlimmsten Fall über längere Zeit gebunden sein kann.

Kann man auch ohne Rückkaufgarantie investieren?

Ja, und in manchen Fällen kann das sogar sinnvoll sein. Bei Mintos können Sie gezielt in Kredite ohne Buyback investieren, die dafür höhere Zinsen bieten. Bei Bondora gibt es grundsätzlich keine Rückkaufgarantie, dafür aber Renditen bis zu 20% p.a. Allerdings müssen Sie hier mit Ausfällen rechnen.

Bei EstateGuru ersetzen die Immobiliensicherheiten die Rückkaufgarantie. Das LTV-Verhältnis von durchschnittlich 60% bietet einen Puffer, falls der Kreditnehmer nicht zahlt.

Ob sich Investments ohne Buyback lohnen, hängt von Ihrer persönlichen Risikobereitschaft ab. Grundsätzlich gilt: Höhere potenzielle Rendite geht immer mit höherem Risiko einher.

Fazit: Vertrauen Sie der Rückkaufgarantie nicht blind

Die Rückkaufgarantie ist ein nützliches Werkzeug, das Ihnen als P2P-Investor Schutz vor dem Kreditausfallrisiko bietet. Sie hat sich in der Praxis bei den etablierten Plattformen bewährt.

Allerdings sollten Sie ihr nicht blind vertrauen. Die Garantie ist nur so stark wie der Kreditanbahner dahinter. Historische Beispiele zeigen, dass Kreditanbahner ausfallen können und die Rückkaufverpflichtung dann wertlos wird.

Setzen Sie auf Diversifikation über verschiedene Kreditanbahner und Plattformen. Wenn Sie in P2P-Kredite einsteigen möchten, ist Mintos mit seiner großen Auswahl an Kreditanbahnern und der Rückkaufverpflichtung für über 99% aller Kredite ein solider Startpunkt. Ergänzen Sie Ihr Portfolio mit PeerBerry und ggf. EstateGuru für immobilienbesicherte Kredite.

Vergleichen Sie die besten P2P-Plattformen und finden Sie die passende für Ihr Risikoprofil.

Häufig gestellte Fragen zur Rückkaufgarantie

Was ist eine Rückkaufgarantie bei P2P-Krediten?

Was ist eine Rückkaufgarantie bei P2P-Krediten?

Die Rückkaufgarantie (Buyback Obligation) ist das Versprechen eines Kreditanbahners, ein im Zahlungsverzug befindliches Darlehen vom Investor zurückzukaufen. Sie greift typischerweise nach 60 Tagen Verzug und umfasst die Investitionssumme plus aufgelaufene Zinsen. Wichtig: Die Garantie kommt vom Kreditanbahner, nicht von der P2P-Plattform selbst.

Wie riskant sind P2P-Kredite trotz Rückkaufgarantie?

P2P-Kredite bleiben auch mit Rückkaufgarantie eine risikoreiche Anlageform. Die Garantie schützt nur gegen den Ausfall einzelner Kreditnehmer, nicht gegen die Insolvenz des Kreditanbahners selbst. In der Vergangenheit sind bereits mehrere Kreditanbahner ausgefallen (z.B. Eurocent, Aforti Finance, Finko Group), wodurch die Rückkaufverpflichtung wertlos wurde. Diversifikation über mehrere Kreditanbahner und Plattformen ist daher unverzichtbar.

Welche P2P-Plattformen bieten eine Rückkaufgarantie?

Die bekanntesten P2P-Plattformen mit Rückkaufgarantie sind Mintos (Rückkaufverpflichtung nach 60 Tagen, über 99% der Kredite abgedeckt), PeerBerry (60 Tage, ohne Verzugszinsen) und Robocash (bereits nach 30 Tagen). EstateGuru bietet statt Buyback eine Immobilienbesicherung. Bondora hat keine Rückkaufgarantie und setzt auf eigene Schuldeneintreibung.

Was bedeutet Rückkaufgarantie?

Im Kontext von P2P-Krediten bedeutet Rückkaufgarantie, dass der Kreditanbahner sich verpflichtet, überfällige Kredite von Investoren zurückzukaufen. Mintos hat den Begriff in "Rückkaufverpflichtung" (Buyback Obligation) umbenannt, da es sich nicht um eine Garantie im rechtlichen Sinne handelt. Die Verpflichtung gilt nur, solange der Kreditanbahner zahlungsfähig ist.

Haftungsausschluss

Dieser Artikel stellt keine Anlageberatung dar. P2P-Kredite sind mit erheblichen Risiken verbunden und können zum vollständigen Verlust des eingesetzten Kapitals führen. Investieren Sie nur Geld, dessen Verlust Sie verkraften können.

Kommentare

Nur registrierte Benutzer können Kommentare hinterlassen.