Die wahre Qualität eines Kredits zeigt sich erst im Kleingedruckten. Werfen wir einen kritischen Blick auf die Konditionen des Postbank Privatkredits.

1. Zinsen

Der Postbank Privatkredit bietet einen effektiven Jahreszins zwischen 3,25% und 12,63%. Der 2/3-Beispielzins liegt bei 8,20% und positioniert sich damit über den Angeboten einiger Konkurrenten.

Im direkten Vergleich mit Anbietern wie der TARGOBANK oder der Bank of Scotland, die teils günstigere Beispielzinsen anbieten, müssen Kreditnehmer bei der Postbank mit höheren Zinskosten rechnen.

Das repräsentative Beispiel: Bei 10.000 EUR und 62 Monaten Laufzeit ergibt sich ein effektiver Jahreszins von 8,41% bei einem festen Sollzins von 8,09% p.a.

2. Laufzeit

Mit Laufzeiten zwischen 12 und 120 Monaten bietet die Postbank eine beachtliche Bandbreite an Finanzierungszeiträumen. Diese Flexibilität ermöglicht es, sowohl kurzfristige Finanzierungsbedarfe abzudecken als auch langfristige Projekte mit niedrigeren monatlichen Raten zu realisieren.

Die maximale Laufzeit von 10 Jahren erlaubt eine präzise Anpassung an die persönliche finanzielle Situation und sorgt für tragbare monatliche Belastungen auch bei höheren Kreditsummen.

3. Flexibilität

Der Privatkredit der Postbank zählt zu den flexibelsten Angeboten am deutschen Markt.

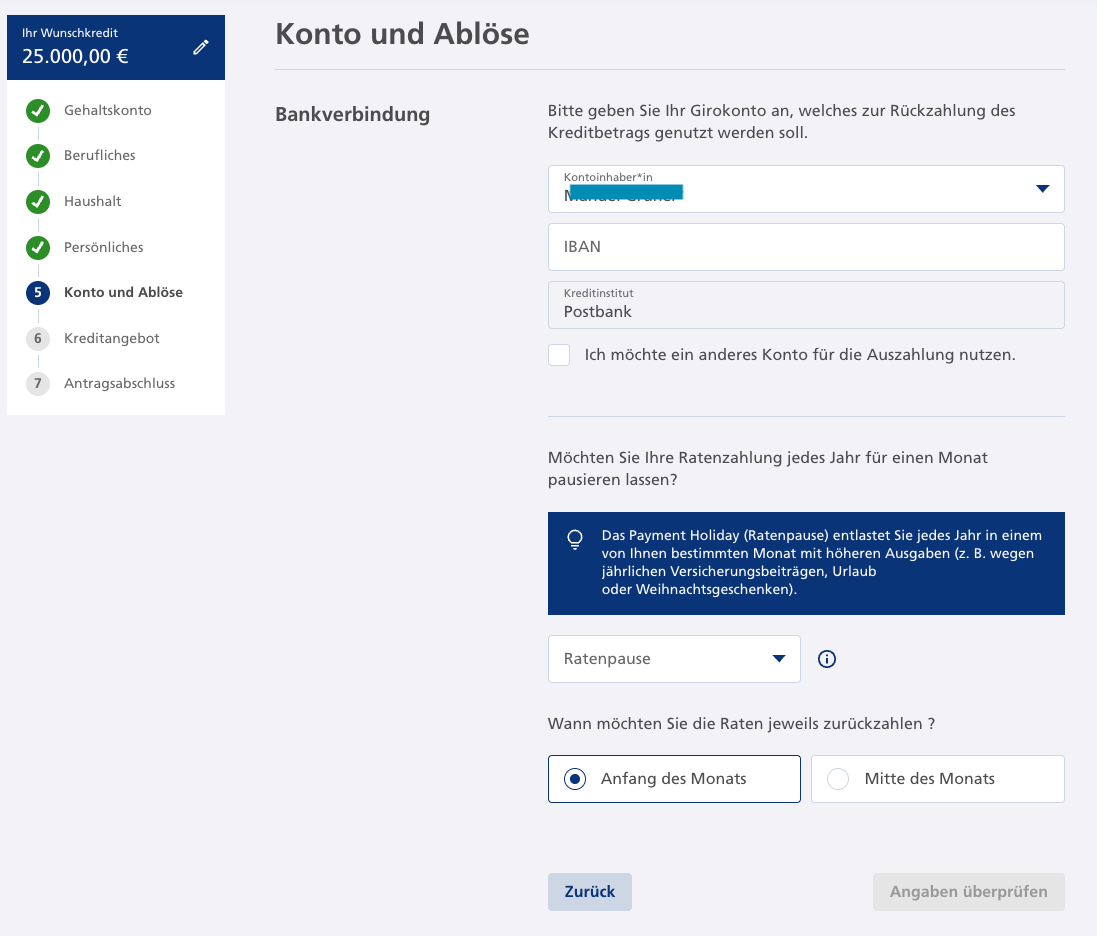

Kostenlose Sondertilgungen sind jederzeit möglich und ermöglichen erhebliche Einsparungen bei den Gesamtkosten. Die verlängerte Widerrufsfrist von 30 Tagen gibt Kreditnehmern zusätzliche Bedenkzeit und unterstreicht die kundenorientierte Ausrichtung.

Besonders hervorzuheben ist die "Payment Holiday"-Option, die jährlich eine Ratenpause in einem selbst gewählten Monat mit typischerweise höheren Ausgaben (z.B. für Versicherungen, Urlaub oder Weihnachtsgeschenke) ermöglicht. Diese Option wird bereits im Antragsprozess festgelegt und bietet so Planungssicherheit.

Hinsichtlich der Zugangsvoraussetzungen bewegt sich die Postbank im für Großbanken üblichen Rahmen, indem sie sich vorrangig an Festangestellte richtet, was den positiven Gesamteindruck in dieser Kategorie jedoch nicht schmälert.